frankly Erfahrungen: Das grosse Säule 3a Review 2026

- Aljoscha Moser

- 3. Jan. 2025

- 9 Min. Lesezeit

Aktualisiert: 5. Apr.

In diesem frankly Erfahrungsbericht testen wir die Säule 3a von frankly. Mit frankly bietet die Zürcher Kantonalbank ein attraktives und kostengünstiges Säule 3a Angebot, das sich einfach per App oder Computer verwalten lässt.

📖 Inhaltsverzeichnis

Willkommensangebot

CHF 35 Gebührenrabatt

Nutze bei der Kontoeröffnung den Gutscheincode FRANKLYMONEY und erhalte einen Gebührenrabatt von CHF 35.

Hinweis: Wir sind eine unabhängige Schweizer Finanzplattform. Wenn du auf einen Link (Affiliate-Link) klickst oder einen Aktionscode von uns verwendest, erhalten wir eine Provision vom Anbieter – für dich entstehen keine Mehrkosten. Die Kontoeröffnung erfolgt ausschliesslich beim Anbieter; wir erhalten keine personenbezogenen Daten. Unsere Tests, Bewertungen und Rankings bleiben davon unbeeinflusst. Mehr erfahren

☝️ Auf einen BlickVorteile

Nachteile

|

Einleitung: frankly Erfahrungen & Review

Hierzulande spart nur jede und jeder Zweite mit der 3. Säule fürs Alter. Und nur gerade 17 Prozent zahlen den Maximalbetrag für Angestellte von aktuell 7'258 Franken ein. Das ist bedauerlich, weil das Sparen mit der dritten Säule abgesehen von der Stärkung der Vorsorgesituation auch steuerlich äusserst attraktiv ist: Mit jedem Beitrag in deine Säule 3a sparst du Steuern, weil du die Vorsorgebeiträge komplett von deinem steuerbaren Einkommen abziehen kannst. Es fallen bis zur Auszahlung der Vorsorgebeiträge zudem keine Einkommenssteuern und keine Vermögenssteuern an. Die Steuerersparnis ist abhängig vom Familienstand, Wohnort, steuerbaren Einkommen und der Konfession.

Was ist frankly?

In den letzten Jahren haben Banken und Fintech-Unternehmen moderne digitale 3a-Lösungen lanciert. Frankly hat sich in diesem Segment seit Anfang 2020 erfolgreich positioniert und bietet ein einfaches verständliches Produkt, das einfach per App oder am Computer eröffnet und verwaltet werden kann. Neben der Säule 3a bietet frankly auch eine Freizügigkeits-Vorsorgelösung an.

Hinter frankly steht die Zürcher Kantonalbank, die seit 150 Jahren im Bankgeschäft tätig ist und das Vertrauen von mehr als einer Million Kunden geniesst. Dein Säule 3a Guthaben liegt bei der Vorsorgestiftung Sparen 3 der Zürcher Kantonalbank und kann mittels Fonds von Swisscanto am Kapitalmarkt angelegt werden. Das Geld, das du als Cash hältst, wird bei der Zürcher Kantonalbank hinterlegt.

Wie funktioniert frankly?

Eröffnung – komplett digital und ohne Papierkram

Um frankly-Kunde zu werden, musst du weder eine Filiale aufsuchen noch lästigen Papierkram ausfüllen. Der Eröffnungsprozess dauert nur wenige Minuten und erfolgt intuitiv online direkt in der App oder über die frankly Website. Du brauchst lediglich ein Smartphone oder einen Computer und deinen Ausweis.

Keine Mindesteinlage

Du entscheidest selbst, wieviel du mit frankly investieren willst. Es gibt weder eine Mindesteinlage noch eine Mindestlaufzeit. Da jedoch jede noch so kleine Einzahlung einen positiven Effekt auf deine zukünftige Altersvorsorge hat, solltest du so früh und so viel wie möglich in die Säule 3a einzahlen. Das oberste Ziel von frankly besteht darin, dein Vermögen zu erhalten und zu vermehren, damit du dir auch im Alter deine Wünsche erfüllen kannst.

3a Konto oder 3a Wertschriftenlösung

Bei frankly kannst du dich zwischen einer Säule 3a in Kontoform mit Zins und dem investieren in Wertschriften entscheiden. Frankly unterstützt dich bei der Entscheidung, wie du dein Vorsorgevermögen bestmöglich anlegst. Dazu stellt dir frankly Fragen, die jenen bei einem Beratungsgespräch gleichen.

Es gilt nämlich zu entscheiden, wieviel Risiko du tragen kannst und willst. Grundsätzlich gilt: Je jünger du bist, umso höher kann dein Aktienanteil sein, weil sich über die Jahre die Schwankungen bei den Aktien ausgleichen. Wenn du schon älter bist und du dein Vorsorgevermögen somit demnächst beziehen wirst, solltest du keinen allzu hohen Aktienanteil wählen oder dich für eine verzinste 3a-Kontolösung (Cash) entscheiden, um nicht in einer Phase mit niedrigen Aktienkursen verkaufen zu müssen.

3a Konto von frankly: Mit dem Säule 3a Konto wird dein Vorsorgeguthaben in Cash gehalten. Auf deinem Kontoguthaben zahlt dir frankly einen Zins von 0.15%. Ein Konto macht insbesondere in Lebensphasen Sinn, in denen du nur ein geringes Risiko eingehen kannst und willst (z.B. bei einem bald anstehenden Immobilienkauf oder kurz vor der Pension). Auf deinem 3a Cash-Vermögen zahlst du keine All-in-Fee.

3a Anlageprodukte von frankly: Dank des meist langen Anlagehorizonts lohnt es sich, das Geld in der dritten Säule zu investieren, da es sonst durch die tiefen Zinsen und Inflation an Kaufkraft verliert. Bei frankly kannst du je nach Risikobereitschaft verschiedene Strategien wählen – mehr dazu gleich.

3a Konto + Anlageprodukte kombinieren: Mit frankly kannst du die Konto- und Anlagelösung auch kombinieren, womit frankly eines der flexibelsten 3a-Angebote auf dem Markt anbietet. Hierzu stehen dir zwei Möglichkeiten zur Auswahl. Du kannst entweder mehrere Säule 3a Konten eröffnen und für jedes eine eigene Anlagestrategie festlegen, oder innerhalb eines Kontos nur einen Teil investieren und den Rest als Cash behalten.

Investitionsmodus «Automatisch» vs. «Selbständig»

Zwei Investitionsmodi stehen bei frankly zur Auswahl:

Automatisch: In diesem Modus nimmt frankly für dich die ganze Arbeit. Sobald du Guthaben auf deine Säule 3a einzahlst, investiert frankly für dich automatisch in Wertschriften.

Selbständig: Hier entscheidest du selbst, ob und wann du welchen Betrag in Wertschriften investieren möchtest.

frankly App – Performance-Überblick, Strategiewechsel und Steuerausweis

Du kannst deine 3a Altersvorsorge einfach und bequem in der frankly App oder die Web-Version steuern und jederzeit deine Performance verfolgen. Neue Investitionen oder einen allfälligen Wechsel der Anlagestrategie tätigst du ebenfalls ganz einfach digital. Wichtige Informationen und Dokumente (wie beispielsweise den Beleg für die Steuererklärung) findest du auch direkt in der App oder online. Die App, aber auch Online-Plattform, ist einfach und übersichtlich gestaltet und macht die Verwaltung des 3a-Vermögens sehr intuitiv.

Was ein Become Wealthy Redakteur über die frankly App sagt

«Frankly hat in meiner Meinung eine der besten Säule 3a Apps. In meinem Umfeld empfehle ich frankly gerne auch an Interessierte, die zwar einer rein digitalen Lösung offen gegenüberstehen, aber ihr Vorsorgevermögen gerne auch am Computer verwalten wollen. Hier bietet frankly das beste aus beiden Welten, was in meiner Erfahrung sehr gut ankommt.»

– Flurin Bleisch, Redakteur Vorsorge

3a-Anlageprodukte von frankly – ein genauerer Blick

Obschon frankly an sich eine sehr einfache Säule 3a Lösung anbietet, muss man sich bei der Auswahl der 13 verfügbaren Anlageprodukte zunächst eine Übersicht verschaffen. Schauen wir uns deshalb die verfügbaren Optionen an.

Bei frankly hast du die Wahl zwischen 5 Anlagestrategien und dem 3a-Cash-Konto. Die für dich passende Lösung hängt von deiner persönlichen Risikotoleranz ab. Du kannst deine Strategie entweder selbständig wählen oder dich von frankly mittels Fragen bei der Wahl der passenden Strategie unterstützen lassen. Die 5 Strategien unterscheiden sich im Aktienanteil. Umso höher deine Risikotoleranz, umso höher auch der mögliche Aktienanteil. Neben Aktien werden dem Portfolio Obligationen und Immobilienanlagen beigemischt. Investiert wird in Anlageprodukte von Swisscanto.

Folgende Strategien stehen zur Auswahl:

100% Cash (Konto mit Zins): Ohne Risiko

15% Aktien (Strategie «Light 15»): Sicherheitsbewusst

25% Aktien (Strategie «Gentle 25»): Vorsichtig

45% Aktien (Strategie «Moderate 45»): Ausgewogen

75% Aktien (Strategie «Strong 75»): Ambitioniert

95% Aktien (Strategie «Extreme 95»): Chancenorientiert

Du hast die Wahl: Indexiert vs. Aktiv (Sustainable oder Responsible)

Du kannst entscheiden, ob deine Strategie aktiv oder passiv umgesetzt wird. Studien zeigen, dass aktiv verwaltete Fonds über einen langfristigen Anlagehorizont nur sehr selten eine Outperformance erreichen. Bei frankly entscheidest du dich mit den aktiven Anlagen allerdings auch bewusst für eine nachhaltige Anlagelösung, womit die Wahl von deinen persönlichen Präferenzen abhängt.

Passiv verwaltet (indexiert): Hierbei handelt es sich um eine Investment-Strategie, die versucht die Entwicklung des Marktes möglichst genau abzubilden. Mit anderen Worten wird keine bessere Performance als im Marktschnitt angestrebt.

Aktiv & nachhaltig verwaltet: Aktive Anlagestrategien zielen darauf ab, besser als der Durchschnitt am Markt abzuschneiden. Es wird also versucht, den Markt zu schlagen. Hierfür werden vielversprechende Wertpapiere ausgewählt und zum (hoffentlich) passenden Zeitpunkt gekauft oder verkauft. Die aktiven Anlageprodukte werden bei frankly nachhaltig verwaltet. Auch hier hast du die Wahl, ob dein Geld streng nachhaltig (Sustainable) oder nachhaltig (Responsible) investiert werden soll:

Responsible – nachhaltig: Die Anlagen orientieren sich am Pariser Klimaziel.

Sustainable – streng nachhaltig: Die Anlagen konzentrieren sich auf Unternehmen und Staaten, die zu einem oder mehreren der 17 Nachhaltigkeitsziele der UNO (UN Sustainable Development Goals, SDGs) beitragen.

Zusammengefast stehen bei frankly folglich folgende 13 Anlageprodukte zur Auswahl:

Strategie | Indexiertes Anlageprodukt | Aktives Anlageprodukt: Nachhaltig | Aktives Anlageprodukt: Streng nachhaltig |

|---|---|---|---|

Sicherheitsbewusst | Light 15 Index | Light 15 Responsible | Light 15 Sustainable |

Vorsichtig | Gentle 25 Index | Gentle 25 Responsible | Gentle 25 Sustainable |

Ausgewogen | Moderate 45 Index | Moderate 45 Responsible | Moderate 45 Sustainable |

Ambitioniert | Strong 75 Index | Strong 75 Responsible | Strong 75 Sustainable |

Chancenorientiert | Extreme 95 Index | Extreme 95 Responsible | Extreme 95 Sustainable |

frankly 3a Gebühren

Günstige All-in-Fee

Das Preismodell ist simpel und steht damit im Kontrast zu vielen intransparenten und komplizierten Säule 3a Produkten auf dem Schweizer Markt. Frankly bietet aktuell eine All-in-Gebühr von nur 0,43% und gewährt zusätzlich einen sogenannten Community-Rabatt: Je mehr Leute ihr Vorsorgevermögen bei frankly verwalten lassen, desto günstiger werden die Gebühren für alle Kunden. Als frankly im März 2020 lanciert wurde, lagen die Gebühren bei 0.48%. Bis dato sind die Gebühren auf 0.43% gesunken. Je erfolgreicher und grösser frankly wird, desto mehr profitieren alle Nutzer.

Mit dieser All-in-Fee sind die Kosten für die Anlageprodukte sowie für das Konto abgedeckt:

Kontoeröffnung

Kontoführung

Kontosaldierung

Investition / Verkäufe

Verwahrung des Wertschriftenbestandes

Pauschale Verwaltungskommission des Anlageproduktes

Vorbezug oder Verpfändung für Wohneigentumsförderung

Was ist nicht in der All-in-Fee enthalten?

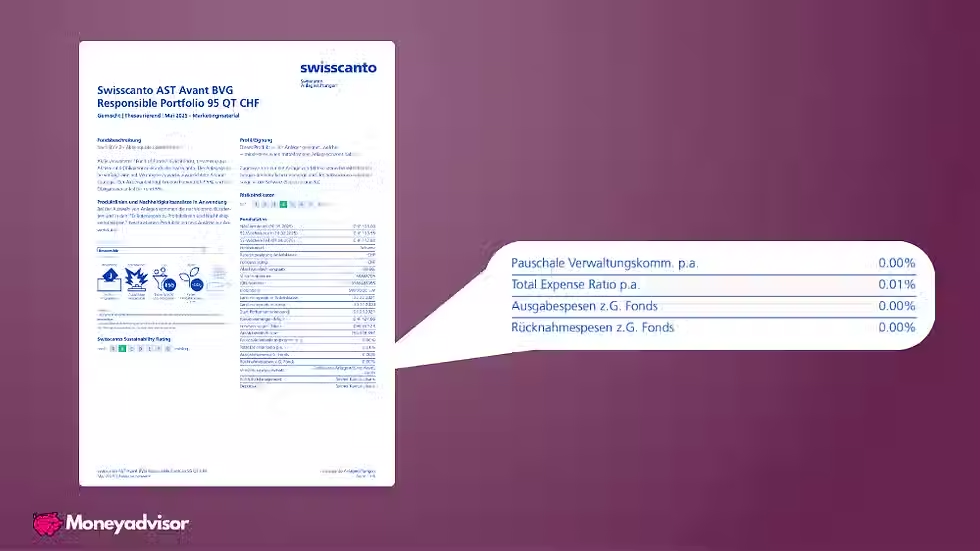

Nicht in der All-in-Fee enthalten ist der TER (Total Expense Ratio). Der TER enthält alle Gebühren, die einem Fonds im Verlauf eines Geschäftsjahres belastet werden. Frankly setzt wenn immer möglich auf Anlageprodukte mit einem TER von 0.00%. Allerdings können auch von frankly eingesetzte Anlageprodukte einen TER zwischen 0.01% bis 0.05% aufweisen, da aus Renditegründen auch in börsengehandelte Drittfonds (wie Immobilienfonds), investiert wird.

Auch können allfällige Ausgabe- und Rücknahmespesen (0.05% - 0.28%) anfallen – das sind einmalig anfallende Gebühren beim Kauf oder Verkauf von Fonds. Solche Ausgabe- und Rücknahmespesen gibt es bei frankly nur bei den indexierten (passiven) Anlageprodukten und nicht bei den aktiv verwalteten. Wenn dich die genauen Gebühren interessieren, musst du das Factsheet der für dich relevanten Anlagen ansehen.

Zwischenfazit Gebühren – einfach & günstig

Die All-in-Fee gilt für alle wählbaren Anlageprodukte, unabhängig davon, ob sie aktiv oder indexiert verwaltet werden. Die Änderung der Anlagestrategie sowie Investitionen oder Verkäufe verursachen keine zusätzlichen Kosten. Für Gelder, die nicht in Wertschriften investiert sind, fallen keine Gebühren an. Für dein Kontoguthaben erhältst du einen Zins von 0.15%. Zusammengefasst sind die Gebühren bei frankly einfach und fair ausgestaltet. Frankly gehört damit zu den preislich führenden Anbietern. Attraktiv ist auch, das bei frankly in echte Vorsorgeprodukte investiert wird, die im Gegensatz zu normalen ETFs steuerlich privilegiert behandelt werden.

Wechsel zu frankly – frankly übernimmt die Transferkosten

Auch wenn du bereits bei anderen Anbietern Säule 3a Anbietern Konten abgeschlossen hast, kannst du sie problemlos zu frankly wechseln. Frankly übernimmt für dich die Kosten Transaktionskosten (Kosten für den Verkauf deiner bisherigen Wertschriften), Kontosaldierungsgebühr (bei Einhaltung möglicher Kündigungsfristen) sowie allfällige Gebühren für den Transfer der Säule 3a-Gelder. Weitere Kosten werden nicht erstattet. Maile hierzu deine Kostenrechnung an frankly und frankly schreibt dir die Kosten als Gebührengutschrift gut.

Insgesamt kannst du mit frankly bis zu fünf 3a-Säulen eröffnen und damit fünf verschiedene Strategien auswählen. Mehrere Säulen 3a lohnen sich: Du kannst sie später rund um die Pensionierung gestaffelt beziehen und hast dadurch Steuervorteile bei der Auszahlung. Wir empfehlen ab CHF 50’000.- eine zweite frankly Säule 3a einzurichten. Du kannst in der App oder über die Web-Version mit wenigen Klicks eine weitere frankly Säule 3a eröffnen.

Wieso sollte ich in Wertschriften investieren?

Historisch betrachtet erwirtschaftet man am Aktienmarkt eine durchschnittliche Rendite von vier bis sechs Prozent. In den USA ist die historische Aktienmarktrendite sogar noch höher. Natürlich erzielt man am Aktienmarkt nicht jedes Jahr dieselbe Rendite. Es gibt Jahre, da steigen die Aktienkurse sehr stark, in anderen Jahren nur moderat oder es gibt Jahre mit Negativrenditen. Auf das angelegte Vorsorgevermögen erhältst du Zinsen oder Dividenden. Werden diese Erträge direkt wieder investiert, erzielst du im darauffolgenden Jahr erneut Erträge auf dem ursprünglichen Betrag zuzüglich des Ertrags auf den Zinsen und Dividenden vom Vorjahr. Somit wächst das Vorsorgekapital über die Zeit exponentiell. Man nennt dies den sog. Zinseszinseffekt. Mit unserem Zinseszinsrechner kannst du den Effekt simulieren.

Unser Fazit: Ist frankly empfehlenswert?

Frankly bietet eine klare und verständliche App- sowie Web-Lösung, mit der du für geringe Gebühren und ohne Mindesteinlage- oder Mindestlaufzeit deine Säule-3a-Gelder in Wertschriften anlegen kannst. Zudem steht mit der Zürcher Kantonalbank eine etablierte Bank hinter frankly. Bei der Wahl deiner Anlagestrategie bietet frankly grosse Flexibilität, indem sogar Cash- und Anlagelösung kombiniert werden können.

Wir finden, dass frankly aktuell eine der attraktivsten Säule 3a Lösungen auf dem Schweizer Markt ist.

Auch wenn du nicht den maximalen Betrag einzahlen kannst, lohnt es sich, in die Säule 3a zu investieren. Bei frankly kannst du jederzeit auch kleinere Beträge einzahlen, wodurch du Steuern sparst und von langfristigen Renditechancen für deine Altersvorsorge profitierst. Richte am besten einen Dauerauftrag ein – so erzielen auch regelmässige Kleinbeträge eine grosse Wirkung.

Willkommensangebot

CHF 35 Gebührenrabatt

Nutze bei der Kontoeröffnung den Gutscheincode FRANKLYMONEY und erhalte einen Gebührenrabatt von CHF 35.

Hinweis: Wir sind eine unabhängige Schweizer Finanzplattform. Wenn du auf einen Link (Affiliate-Link) klickst oder einen Aktionscode von uns verwendest, erhalten wir eine Provision vom Anbieter – für dich entstehen keine Mehrkosten. Die Kontoeröffnung erfolgt ausschliesslich beim Anbieter; wir erhalten keine personenbezogenen Daten. Unsere Tests, Bewertungen und Rankings bleiben davon unbeeinflusst. Mehr erfahren

Häufig gestellte Fragen

Wie lange dauert es, bis Investitionen abgewickelt werden?

Bei aktiven Anlageprodukten dauert die Ausführung je nach Auftrag 1-2 Arbeitstage, bei indexierten Anlageprodukten 2-3 Arbeitstage.

Kann ich meine Anlagestrategie anpassen?

Ja, die Anlagestrategie kann jederzeit direkt in der frankly App oder in der Web-Version angepasst werden.

Kann ich in mehrere Anlageprodukte gleichzeitig investieren?

Ja, du kannst bis zu 5 verschiedene frankly Säule 3a eröffnen. Für jede Säule 3a kannst du eine eigene Strategie bestimmen.

Kann ich meine Wertschriften auch nach der Pensionierung behalten?

Nein, die Anteile müssen verkauft werden, da frankly in der Säule 3a in spezielle Vorsorgeprodukte investiert – dies hat steuerliche Vorteile. Nach der Veräusserung kann aber in ähnliche Anlagen investiert werden.