Yuh Gemeinschaftskonto Erfahrungen: Ist Yuh&Me das beste Haushaltskonto der Schweiz?

- Flurin Bleisch

- vor 5 Stunden

- 18 Min. Lesezeit

Miete, Krankenkasse, Einkäufe oder Ferienbudget: Gemeinsame Ausgaben sind im Alltag oft komplizierter, als sie sein müssten. Mit Yuh&Me bietet Yuh ein kostenloses Gemeinschaftskonto mit eigener Schweizer IBAN, TWINT, eBill, Karten für beide Personen und gemeinsamen Sparzielen. Unser Praxistest zeigt: Für gemeinsame Alltagsfinanzen per App gehört Yuh&Me derzeit zu den stärksten Angeboten in der Schweiz – vorausgesetzt, beide Personen vertrauen einander und verstehen, wie ein Gemeinschaftskonto funktioniert.

Willkommensangebot

CHF 50 Trading Credit + 250 SWQ

Mit dem Yuh Aktionscode YUHMON erhältst du bei einer Mindesteinzahlung von CHF 500 einen Trading Credit von CHF 50 und 250 Swissqoins.

Der Bonus gilt für das private Yuh Konto – nicht direkt für das Yuh&Me Gemeinschaftskonto. Da beide Personen für Yuh&Me ein persönliches Yuh Konto benötigen, können beide den Aktionscode bei der Kontoeröffnung nutzen und jeweils vom Willkommensangebot profitieren.

Hinweis: Wir sind eine unabhängige Schweizer Finanzplattform. Wenn du auf einen Link (Affiliate-Link) klickst oder einen Aktionscode von uns verwendest, erhalten wir eine Provision vom Anbieter – für dich entstehen keine Mehrkosten. Die Kontoeröffnung erfolgt ausschliesslich beim Anbieter; wir erhalten keine personenbezogenen Daten. Unsere Tests, Bewertungen und Rankings bleiben davon unbeeinflusst. Mehr erfahren

Inhaltsverzeichnis

Das Wichtigste auf einen Blick

Yuh bietet mit Yuh&Me ein kostenloses vollwertiges Gemeinschaftskonto für zwei Personen. Es eignet sich für Paare, Zweier-WGs, Geschwister oder Freunde, die gemeinsame Ausgaben direkt über ein separates Konto organisieren möchten.

Kurzfazit: Yuh&Me ist das stärkste kostenlose Gemeinschaftskonto in der Schweiz – vor allem wegen der Kombination aus Schweizer IBAN, TWINT, eBill, kostenlosen Karten und klarer Trennung zwischen privatem Konto und Gemeinschaftskonto.

Funktionen: Eigene IBAN, virtuelle und physische Mastercards, TWINT, eBill, Echtzeit-Benachrichtigungen und gemeinsame Sparziele.

Kosten: Das private Yuh Konto, das Gemeinschaftskonto und die dazugehörigen Karten sind kostenlos. Gebühren entstehen vor allem bei vielen Bargeldbezügen, Auslandnutzung oder beim Währungswechsel.

Voraussetzungen: Beide Personen müssen mindestens 18 Jahre alt sein, in der Schweiz wohnen und ein persönliches Yuh Konto besitzen. Eine Ehe oder ein gemeinsamer Wohnsitz ist nicht nötig.

Wichtig zu wissen: Beide Kontoinhaber können über das Gemeinschaftskonto einzeln verfügen. Das ist praktisch, setzt aber Vertrauen voraus.

Nicht geeignet für: Gruppen mit mehr als zwei Personen. Weniger passend ist Yuh&Me auch, wenn kein stabiles finanzielles Vertrauen besteht oder wenn du deine Bankgeschäfte nicht nur per App erledigen möchtest.

Was ist das Yuh&Me Gemeinschaftskonto?

Das Yuh Gemeinschaftskonto richtet sich an zwei Personen, die ihre Finanzen gemeinsam verwalten möchten. Typische Beispiele sind Miete, Strom, Internet, Krankenkasse, Versicherungen, Lebensmittel, Reisen, Restaurantbesuche oder gemeinsame Anschaffungen.

Yuh&Me ersetzt dabei nicht dein persönliches Yuh Konto, sondern ergänzt es. Beide Personen behalten ihr eigenes Konto mit eigenem Login und eigener App. Zusätzlich erhaltet ihr ein gemeinsames vollwertiges Bankkonto mit eigener Schweizer IBAN, das in der Yuh App separat angezeigt wird. Für grössere Gruppen ist Yuh&Me nicht gedacht, da das Konto auf zwei Personen beschränkt ist.

Gemeinsame Ausgaben müssen nicht mehr über das private Konto einer Person laufen. Stattdessen können beide Geld auf das Gemeinschaftskonto einzahlen oder vom privaten Yuh Konto übertragen und gemeinsame Rechnungen, Einkäufe oder Sparziele darüber verwalten. Was gemeinsam ist, läuft über das gemeinsame Konto. Was privat ist, bleibt privat.

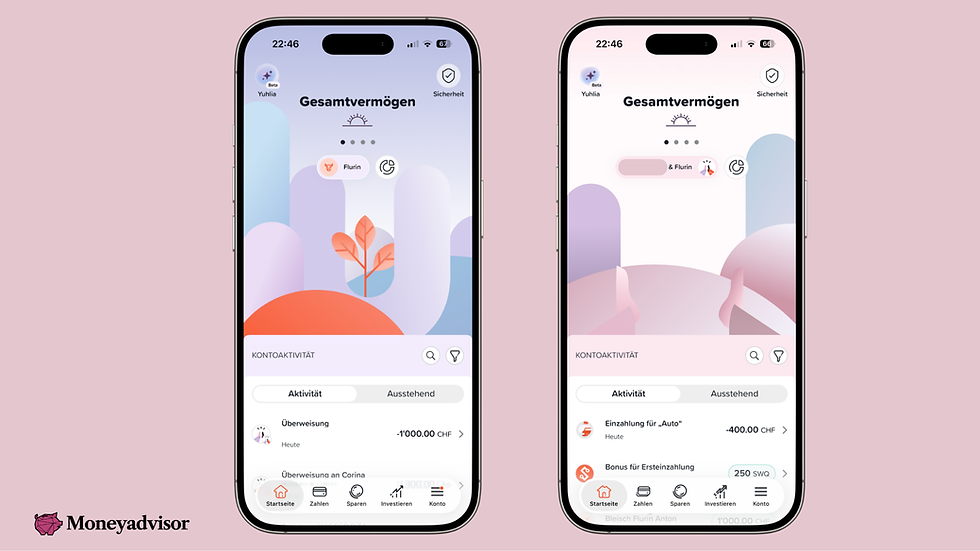

In unserem Test war genau diese Trennung einer der grössten Vorteile. Mit einem Tap kann man zwischen dem persönlichen Konto und dem Gemeinschaftskonto wechseln. Die App wirkt klar, modern und Yuh-typisch lebendig. Auch die Echtzeit-Benachrichtigungen sind praktisch: Beide sehen sofort, was auf dem gemeinsamen Konto passiert.

So funktioniert der Wechsel zwischen privatem Konto und Gemeinschaftskonto

Yuh hat das Gemeinschaftskonto sehr intuitiv umgesetzt. Auf der Startseite wechselst du mit einem Tap auf den Namen zwischen deinem privaten Konto und dem Gemeinschaftskonto. Es fühlt sich ein bisschen so an, als würdest du zwischen zwei Profilen wechseln: Im privaten Bereich bist du in deiner persönlichen Finanzwelt. Im Yuh&Me Bereich bist du in der gemeinsamen Finanzwelt.

Die Bedienung der beiden Konten ist gleich aufgebaut – mit Startseite, Zahlen, Sparen, Investieren, Karten und Kontoeinstellungen. Dadurch bleibt die App vertraut, aber die Finanzen sind sauber getrennt. Alles, was du im privaten Bereich machst, betrifft dein persönliches Konto. Alles, was du im Yuh&Me Bereich machst, betrifft das Gemeinschaftskonto.

Praktisch ist auch der Kontoübertrag: Geld kann innerhalb von Yuh einfach vom privaten Konto auf das Gemeinschaftskonto verschoben werden und bei Bedarf auch wieder zurück.

Eröffnung des Yuh&Me Gemeinschaftskontos: So einfach muss das sein

Die Eröffnung des Yuh Gemeinschaftskontos erfolgt direkt in der Yuh App und ist sehr einfach. Voraussetzung ist, dass

beide Personen ein privates Yuh Konto haben,

mindestens 18 Jahre alt sind und

in der Schweiz wohnen.

Der Beziehungsstatus spielt keine Rolle. Yuh&Me ist also nicht nur für Ehepaare gedacht, sondern eignet sich auch für unverheiratete Paare, Mitbewohner, Geschwister, Freunde oder volljährige Kinder mit einem Elternteil. Ein gemeinsamer Wohnsitz ist ebenfalls nicht erforderlich. Das macht Yuh&Me flexibler als viele klassische Partnerkonto-Angebote.

Wenn beide bereits ein Yuh Konto besitzen, geht die Eröffnung schnell. In unserem Praxistest habe ich das Konto gemeinsam mit meiner Ehefrau eingerichtet. Der gesamte Prozess inklusive Einladung, Annahme der Einladung, kurzer Prüfung der Angaben durch Yuh und digitaler Vertragsunterzeichnung dauerte weniger als 20 Minuten. Danach muss man nur noch die Kontoeröffnung durch Yuh abwarten. Unser Konto war bereits am nächsten Tag fertig eingerichtet.

Willkommensangebot CHF 50 Trading Credit + 250 SWQ: Wenn du noch kein Yuh Konto hast, kannst du bei der Eröffnung den Yuh Aktionscode YUHMON nutzen. Da für Yuh&Me beide Personen ein persönliches Yuh Konto benötigen, können beide den Code verwenden und jeweils vom Willkommensangebot profitieren. Der Bonus gilt für das private Yuh Konto, nicht direkt für das Gemeinschaftskonto.

Der Ablauf ist unkompliziert: Eine Person startet die Eröffnung in der App unter "Konto", beantwortet einige Fragen zur Beziehung und zum Kontozweck und lädt danach die zweite Person ein. Diese nimmt die Einladung an und unterschreibt den Vertrag ebenfalls digital. Kurz darauf erscheint das Gemeinschaftskonto in der App neben dem persönlichen Konto.

Für ein Gemeinschaftskonto ist das bemerkenswert schlank. Yuh reduziert den Prozess auf wenige digitale Schritte und macht die Eröffnung deutlich einfacher, als man es von vielen klassischen Gemeinschaftskonten kennt, wo man meist auf der Filiale vorstellig werden muss.

Für wen eignet sich das Yuh&Me Gemeinschaftskonto?

Yuh&Me eignet sich für zwei Personen, die regelmässig gemeinsame Ausgaben einfach organisieren möchten. Das können Paare, Mitbewohner, Geschwister oder Freunde sein. Eine Ehe oder ein gemeinsamer Wohnsitz ist nicht nötig; entscheidend ist der gemeinsame finanzielle Alltag.

Besonders praktisch ist das Konto, wenn beide monatlich einen festen Betrag einzahlen und daraus Miete, Versicherungen, Lebensmittel, Ferien oder gemeinsame Anschaffungen bezahlen. Statt nach jedem Einkauf Geld per TWINT zurückzufordern oder am Monatsende Rechnungen aufzuteilen, können gemeinsame Ausgaben direkt über das Gemeinschaftskonto laufen. So bleibt klar getrennt: Gemeinsame Ausgaben laufen über Yuh&Me, private Ausgaben über das persönliche Konto.

Für grössere WGs, Vereine oder Gruppen ist Yuh&Me dagegen nicht geeignet. Das Gemeinschaftskonto ist auf zwei Personen beschränkt.

Debitkarten, TWINT, eBill und Multiwährungskonto: Alles, was gemeinsame Finanzen in der Schweiz brauchen

Ein Gemeinschaftskonto ist nur dann wirklich nützlich, wenn es im Alltag funktioniert. Entscheidend ist, ob sich damit Rechnungen, Kartenzahlungen, TWINT und spontane Ausgaben einfach verwalten lassen. Genau hier ist Yuh&Me besonders stark.

Debitkarten

Beim Yuh Gemeinschaftskonto erhalten beide Personen sofort eine kostenlose virtuelle Mastercard, die mit dem gemeinsamen Guthaben verknüpft ist. Zusätzlich kann jede Person kostenlos eine physische Mastercard bestellen. Damit sind für dasselbe Gemeinschaftskonto bis zu vier Gratis-Mastercards möglich: zwei virtuelle und zwei physische Karten.

Wichtig ist die Trennung: Alle Yuh&Me-Karten belasten direkt das Gemeinschaftskonto. Deine private Yuh-Karte bleibt separat und belastet weiterhin dein persönliches Yuh Konto. So kannst du private Ausgaben über dein eigenes Konto bezahlen und gemeinsame Ausgaben direkt über Yuh&Me.

Die Karten können mit Apple Pay, Google Pay oder Samsung Pay genutzt werden. Damit bezahlst du online, im Geschäft oder unterwegs mit dem Smartphone oder der Smartwatch – auch ohne physische Karte.

Was ist eine virtuelle Karte?

Eine virtuelle Karte ist eine digitale Debitkarte ohne Plastikkarte. Sie kann direkt in der App aktiviert und für Online-Zahlungen oder Mobile Payment (Apple Pay, Google Pay oder Samsung Pay) genutzt werden. Der Vorteil: Du musst nicht auf eine physische Karte warten und kannst trotzdem direkt vom passenden Konto bezahlen.

Ein netter Zusatznutzen ist die Pocket Insurance. Wenn bestimmte Alltagsgegenstände wie Smartphone, Laptop, Schlüssel, Portemonnaie oder Brille mit einer Yuh&Me-Karte bezahlt werden, können sie ohne Zusatzkosten mitversichert sein. Das ist kein Hauptargument für das Gemeinschaftskonto, aber ein praktischer Vorteil bei gemeinsamen Anschaffungen.

TWINT

TWINT ist für den Schweizer Alltag besonders wichtig. Viele gemeinsame Ausgaben laufen in der Schweiz über TWINT: auf dem Flohmarkt, an der Kinderkleiderbörse, beim Vereinsanlass oder beim schnellen Geldtransfer an Freunde. Da TWINT mit dem Gemeinschaftskonto genutzt werden kann, wird das Konto im Alltag deutlich alltagstauglicher.

In der Yuh TWINT App kannst du in den Einstellungen festlegen, ob standardmässig dein privates Yuh Konto oder das Yuh&Me Gemeinschaftskonto fürs Bezahlen und Empfangen genutzt werden soll. Beim Senden von Geld lässt sich das zu belastende Konto auswählen. Dadurch bleibt ihr flexibel, ob eine Zahlung privat oder gemeinsam läuft.

eBill

Auch eBill ist ein wichtiger Punkt. Meine Ehefrau und ich hatten eBill bereits vorher über die Sharing-Funktion verbunden; das funktioniert grundsätzlich auch ohne Gemeinschaftskonto direkt über eBill. Der Vorteil mit Yuh&Me liegt aber darin, dass gemeinsame Rechnungen nun direkt vom gemeinsamen Konto bezahlt werden können.

Krankenkasse, Versicherung oder andere wiederkehrende Rechnungen laufen damit nicht mehr über das private Konto einer Person, sondern dort, wo sie hingehören. Das ist einer der unterschätzten Vorteile von Yuh&Me: Das Konto schafft nicht nur eine zweite IBAN, sondern eine sauberere Struktur für gemeinsame Finanzen.

Multiwährungskonto

Yuh ist ein Multiwährungskonto, wie man es von Revolut kennt. Das bedeutet: Du kannst innerhalb deines Yuh Kontos mehrere Währungen wie Schweizer Franken, Euro oder US-Dollar über eine IBAN separat halten und verwalten.

Das klingt zunächst vielleicht komplizierter, als es ist. Für den normalen Alltag nutzt ihr das Yuh Gemeinschaftskonto einfach in Schweizer Franken. Miete, Krankenkasse, Einkäufe, eBill, TWINT und die meisten gemeinsamen Rechnungen laufen in der Regel über Schweizer Franken. Die anderen Währungen könnt ihr ignorieren, wenn ihr sie nicht braucht.

Praktisch wird das Multiwährungskonto vor allem auf Reisen, bei Online-Käufen in Fremdwährungen oder wenn ihr gemeinsam Geld in Euro oder US-Dollar halten möchtet. So könnt ihr zum Beispiel Feriengeld separat in einer anderen Währung führen.

Wichtig ist nur: Wenn ihr Geld wechselt oder für eine Transaktion in einer Fremdwährung gewechselt werden muss, fällt bei Yuh ein Währungswechselzuschlag von 0.95% auf den Interbankenkurs an.

Transparenz: Beide sehen, was passiert

Bei Yuh&Me herrscht volle Transparenz über das gemeinsame Konto. Beide sehen, welche Beträge eingehen, welche Zahlungen ausgeführt wurden und wie sich gemeinsame Sparziele entwickeln. Auch Kartenzahlungen und Überweisungen sind für beide sichtbar.

Das kann im Alltag sehr hilfreich sein. Man muss nicht nachfragen, ob eine Rechnung bezahlt wurde oder wer den letzten Einkauf übernommen hat. Beide sehen denselben Stand.

Gleichzeitig muss man Transparenz wollen. Wer gemeinsame Ausgaben organisiert, gibt der anderen Person Einblick in diesen gemeinsamen Finanzbereich. Für Paare oder WGs mit klaren Regeln ist das ein Vorteil. Für Personen, die gemeinsame Finanzen lieber lose und informell handhaben, kann es sich zu verbindlich anfühlen.

Yuh&Me löst nicht von selbst Geldfragen in Beziehungen. Aber es sorgt dafür, dass gemeinsame Ausgaben nicht mehr irgendwo zwischen privaten Konten, TWINT-Zahlungen und offenen Rechnungen verschwinden. Was gemeinsam ist, wird sichtbar – und genau das macht den Alltag oft entspannter.

Gemeinsame Sparziele

Mit Yuh&Me könnt ihr gemeinsame Sparziele erstellen, etwa für Ferien, Möbel, Hochzeit, Umzug, grössere Anschaffungen oder einen gemeinsamen Notgroschen.

Der Vorteil liegt vor allem in der Übersicht: Beide sehen jederzeit, wie weit das Ziel bereits erreicht ist und können Geld hinzufügen. Für kurzfristige und mittelfristige Ziele ist das sehr praktisch, weil das Geld klar vom privaten Konto getrennt bleibt.

Für langfristigen Vermögensaufbau sind die Sparziele dagegen eher ein Organisationstool als eine Anlagelösung. Wer langfristig gemeinsam Vermögen aufbauen möchte, braucht aktuell noch eine andere Lösung. Spannend ist aber, dass Yuh künftig auch gemeinsames Investieren ermöglichen will.

Kosten und Gebühren beim Yuh Gemeinschaftskonto

Das Yuh Gemeinschaftskonto ist dauerhaft kostenlos. Es fällt keine Monatsgebühr an. Wichtig ist: Für das Yuh Gemeinschaftskonto benötigen beide Personen ein privates Yuh Konto – auch dieses ist kostenlos. Es gibt also weder für die persönlichen Yuh Konten noch für das Gemeinschaftskonto laufende Kontoführungsgebühren.

Auch bei den Karten lauert keine zusätzliche Kostenfalle. Sowohl die Karten für das private Yuh Konto als auch die Karten für das Gemeinschaftskonto sind kostenlos. Für Yuh&Me gelten die gleichen Gebühren wie beim normalen Yuh Konto. Damit ist die Gebührenstruktur einfach und transparent.

Leistung | Gebühr |

|---|---|

Kontoführung privates Konto + Gemeinschaftskonto | Kostenlos |

Virtuelle Mastercard | Kostenlos |

Physische Mastercard | Kostenlos |

Banküberweisungen Schweiz | Kostenlos |

Bargeldbezug Schweiz | 1 Bezug pro Kalenderwoche kostenlos, danach CHF 1.90 |

Bargeldbezug Ausland | CHF 4.90 pro Bezug |

SEPA-Überweisung in EUR | Kostenlos |

SEPA-Überweisung in anderer Währung | CHF 4 |

Währungswechsel | 0.95% Aufschlag auf den Interbankenkurs |

Zins auf Sparprojekte | 0% |

Kundendienst | Kostenlos |

Für die typische Nutzung als Haushaltskonto in der Schweiz kann Yuh&Me praktisch komplett kostenlos verwendet werden. Gemeinsame Rechnungen, Kartenzahlungen, eBill, TWINT, Schweizer Überweisungen und Sparprojekte funktionieren ohne Monatsgebühr.

Kosten entstehen vor allem bei Auslandnutzung, vielen Bargeldbezügen oder Währungswechseln. Aus unserer Sicht ist genau diese Kostenstruktur eine der grössten Stärken von Yuh: Das Grundangebot ist kostenlos, die Gebühren sind übersichtlich und fallen vor allem dort an, wo tatsächlich Zusatzkosten entstehen. Für gemeinsame Alltagsfinanzen in der Schweiz bietet Yuh&Me derzeit ein sehr starkes Preis-Leistungs-Verhältnis.

Yuh Gemeinschaftskonto im Marktvergleich: Warum es für viele die beste Option sein dürfte

Yuh&Me steht nicht allein im Markt. Auch andere Banken und Finanz-Apps bieten Lösungen für gemeinsame Ausgaben an. Yuh fällt besonders auf, weil das Gemeinschaftskonto kostenlos ist, direkt in die App integriert wird und zentrale Funktionen wie eigene IBAN, Karten, TWINT, eBill und gemeinsame Sparziele bietet.

Anbieter | Modell | Kosten | Einordnung | Eröffnung |

|---|---|---|---|---|

Yuh&Me | Digitales Gemeinschaftskonto für 2 Personen | CHF 0 pro Monat | Sehr stark für alle, die ein kostenloses App-Haushaltskonto suchen | Digital in der App |

neon duo | Digitales Gemeinschaftskonto für 2 Personen | CHF 3 pro Person und Monat, Karte einmalig je CHF 10 | Gute digitale Alternative, aber nicht kostenlos | Digital in der App |

PostFinance Partnerkonto | Klassisches Partnerkonto im Bankpaket | je nach Paket, z.B. Smart oder SmartPlus ab CHF 5 pro Monat | Solide Banklösung, aber weniger schlank und teurer | Online + Filialbesuch |

Swissquote Gemeinschafts-konto | Gemeinschaftskonto mit Banking und gemeinsamem Trading | Keine zusätzlichen Kosten für das Gemeinschaftskonto; normale Swissquote-Gebühren gelten | Interessant für Paare, die gemeinsam investieren und handeln möchten | Direkt in der App oder im Web |

UBS me Familien-/Paarpaket | Umfassendes Bankpaket | CHF 25 pro Monat nach Einführungsphase | Gut für Beratung und umfassende Bankbeziehung, für ein reines Haushaltskonto teuer | In der Bankfiliale |

ZKB Banking | Klassische Banklösung | Ab CHF 6 pro Monat, Zusatzkarte ab CHF 2 pro Monat | Sehr starke klassische Alternative, aber weniger klar als App-Gemeinschaftskonto positioniert | Onlineantrag oder Filiale |

Zak gemeinsame Töpfe | Ausgabenverwaltung, zwischen Zak Konten, aber kein echtes Gemeinschaftskonto | kostenloses Plug-in | Praktisch zum Aufteilen, aber kein echtes gemeinsames Konto | Digital in der App |

neon duo

Auch neon bietet ein Gemeinschaftskonto für zwei Personen, das gut in die App integriert ist. Im Unterschied zu Yuh ist neon duo aber nicht kostenlos. Für zwei Personen kostet es CHF 6 pro Monat beziehungsweise CHF 72 pro Jahr. Dazu kommen Gebühren von je CHF 10 für die Debitkarten. Zudem müssen beide Personen an derselben Adresse wohnen. Yuh&Me ist hier flexibler und bietet mit TWINT und den Karten aus unserer Sicht das rundere Schweizer Alltagspaket.

PostFinance Partnerkonto

PostFinance bietet mit dem Partnerkonto eine klassische Lösung. Für das Partnerkonto stehen mit Smart und SmartPlus zwei kostenpflichtige Bankpakete zur Auswahl. Für bestehende PostFinance-Kunden kann das sinnvoll sein, wenn sie alles aus einer Hand möchten. Wer aber ein modernes, günstiges und digitales Haushaltskonto sucht, findet bei Yuh eine direktere Lösung. Zusätzlich bietet Yuh kostenlos auch direkt ein privates Konto, während das bei PostFinance auch nochmals kostenpflichtig dazu kommen würde.

Swissquote Gemeinschaftskonto

Swissquote ist das Mutterhaus von Yuh. Die beiden Angebote verfolgen aber unterschiedliche Ziele: Yuh&Me ist die einfache Lösung für gemeinsame Alltagsfinanzen, während das Swissquote Gemeinschaftskonto stärker auf gemeinsames Banking, Trading und Vermögensaufbau ausgerichtet ist. Wer vor allem Miete, Einkäufe, Rechnungen, TWINT-Zahlungen und gemeinsame Sparziele organisieren möchte, ist mit Yuh&Me besser bedient. Wer dagegen gemeinsam investieren, handeln oder ein gemeinsames Portfolio aufbauen möchte, findet mit dem Swissquote Gemeinschaftskonto die passendere Lösung innerhalb derselben Bankengruppe.

UBS me Bankpaket für Familien und Paare

UBS positioniert ihr Angebot stärker als Bankpaket für Familien und Paare. Das ist interessant, wenn man mehrere Konten, Karten, Beratung und eine umfassende Bankbeziehung möchte. Für ein reines Haushaltskonto ist es aber deutlich umfangreicher und teurer als das Gemeinschaftskonto von Yuh.

ZKB

Die Zürcher Kantonalbank kann man die kostenpflichtigen Bankpakete (Silber, Gold, Platin) auch als Gemeinschaftskonto eröffnen. Die Partnerkarte kostet dann zusätzlich auch nochmals monatlich eine Gebühr. Der Unterschied liegt weniger nur beim Preis, sondern auch beim Produkterlebnis. Yuh&Me ist klar als gemeinsames App-Konto für zwei Personen gebaut. Bei der ZKB handelt es sich stärker um ein klassisches Konto mit gemeinsamer Kontoführung.

Zak gemeinsame Töpfe

Zak von Bank Cler ist nur bedingt vergleichbar. Die gemeinsamen Töpfe helfen dabei, Ausgaben zu erfassen, aufzuteilen oder gemeinsam im Blick zu behalten. Sie sind aber kein echtes Gemeinschaftskonto mit eigener gemeinsamer IBAN, Kartenlogik und gemeinsamer Kontoführung. Für Reisen, Gruppen oder lockere Abrechnungen kann Zak praktisch sein. Wer aber ein vollwertiges gemeinsames Haushaltskonto sucht, findet mit Yuh&Me die passendere Lösung.

Warum Yuh mit dem Gemeinschaftskonto im Markt ein Zeichen setzt

Yuh hat das Gemeinschaftskonto nicht erfunden. Aber Yuh hat es konsequent als gemeinsames App-Konto gedacht. Bei vielen klassischen Banken wird ein normales Konto rechtlich zum Gemeinschaftskonto. Das funktioniert, fühlt sich aber oft nicht wie ein speziell für gemeinsame Finanzen entwickeltes Produkt an. Yuh&Me wirkt anders: eigene Darstellung in der App, gemeinsame Karten, TWINT, eBill, Sparziele und klare Trennung zum privaten Konto. Dazu kommen keine Monatsgebühr und keine Voraussetzung wie Ehe oder gemeinsamer Wohnsitz. Genau diese Kombination macht Yuh&Me für viele Paare, Freunde, Geschwister und Zweier-WGs besonders attraktiv.

Die wichtigste Einsicht: Yuh&Me ist ein Vertrauensprodukt

Das Yuh Gemeinschaftskonto macht gemeinsame Finanzen einfacher. Aber wie jedes echte Gemeinschaftskonto setzt es Vertrauen voraus. Beide Kontoinhaber können einzeln über das Konto verfügen. Für Zahlungen, Überweisungen oder Geldbewegungen braucht es grundsätzlich keine Zustimmung der anderen Person.

Im Alltag ist das praktisch. Ein Haushaltskonto wäre wenig nützlich, wenn jede Zahlung doppelt freigegeben werden müsste. Gleichzeitig bedeutet es aber auch: Wer Yuh&Me eröffnet, gibt der anderen Person echte Handlungsmöglichkeiten über gemeinsames Geld.

Besonders wichtig wird das bei grösseren Beträgen. Nur weil zwei Personen gemeinsam Zugriff auf ein Konto haben, ist damit nicht automatisch geklärt, wem welcher Anteil wirtschaftlich gehört. Deshalb lohnt es sich, einfache Regeln festzuhalten: Wer zahlt wie viel ein? Wofür wird das Konto genutzt? Wie wird ein Guthaben bei Trennung, Schliessung oder Streit aufgeteilt?

Finanzielle Klarheit ist kein Misstrauen. Gerade bei gemeinsamen Finanzen ist sie oft die Voraussetzung dafür, dass das Konto im Alltag entspannt funktioniert.

Was passiert bei Streit, Schliessung oder Todesfall?

Ein Gemeinschaftskonto muss nicht nur im Normalfall funktionieren. Auch schwierige Situationen sollten vor der Eröffnung verstanden werden.

Kommt es zwischen den Kontoinhabern zu Streit oder widersprüchlichen Anweisungen, kann Yuh Schutzmassnahmen ergreifen. Dazu kann gehören, dass das Konto ganz oder teilweise eingefroren wird, Anweisungen nicht ausgeführt werden oder beide Personen gemeinsam handeln müssen. In einer Trennung oder bei ernsthaften Konflikten kann das im Extremfall bedeuten, dass über das Guthaben vorübergehend nicht frei verfügt werden kann, bis ein Gericht den Streit entscheidet.

Auch die Kontoschliessung sollte man verstehen. Gemäss den AGB kann jeder Gemeinschaftskontoinhaber die Schliessung beantragen. Liegen keine klaren oder vollständigen Anweisungen vor, kann Yuh das Guthaben zurückbehalten, bis geklärt ist, wohin es überwiesen werden soll.

Beim Tod eines Kontoinhabers können die Erben über die Existenz des Gemeinschaftskontos informiert werden. Danach kann relevant werden, welcher Anteil des Guthabens zur Erbmasse gehört. Gerade bei grösseren Beträgen sollte man sich deshalb nicht allein auf die App-Logik verlassen, sondern die wirtschaftliche Zuordnung sauber dokumentieren.

Unsere Empfehlung: Nutzt das Yuh Gemeinschaftskonto vor allem als Haushaltskonto für laufende Ausgaben und klar definierte Sparziele. Für grosse Vermögenswerte, Erbschaften, Hausbau, Ausbildungskosten oder andere grössere Geldbewegungen zwischen Partnern lohnt sich immer eine saubere Dokumentation. Das Gemeinschaftskonto ist hier kein Sonderfall, es macht gemeinsame Geldflüsse nur sichtbarer und verbindlicher.

Sicherheit und Einlagensicherung

Die Bankdienstleistungen von Yuh werden von der Swissquote Bank AG erbracht, zu der Yuh auch gehört. Damit liegt das Geld bei einer Schweizer Bank, die der FINMA untersteht. Das ist ein wichtiger Sicherheitsunterschied gegenüber vielen ausländischen Finanz-Apps.

Für die Einlagensicherung sind die privaten Konten und das Gemeinschaftskonto getrennt zu betrachten. Das Guthaben auf jedem privaten Yuh Konto ist separat bis CHF 100’000 geschützt. Zusätzlich wird das Yuh&Me Gemeinschaftskonto als eigene Kundenbeziehung behandelt und ist als Gemeinschaft ebenfalls bis insgesamt CHF 100’000 gesichert. Wichtig ist: Beim Gemeinschaftskonto gilt diese Limite für die Gemeinschaft insgesamt und nicht pro Person. Für normale Haushaltsausgaben und gemeinsame Sparziele ist das meist ausreichend.

Was Yuh&Me (noch) nicht kann

Yuh&Me ist aktuell kein gemeinsames Anlagekonto. Investieren ist derzeit nur über persönliche Yuh Konten möglich. Yuh weist zwar darauf hin, dass an dieser Funktion gearbeitet wird, aktuell sollte man Yuh&Me aber nicht als Lösung für gemeinsames Investieren planen.

Auch mehrere Gemeinschaftskonten oder mehr als zwei Kontoinhaber sind nicht möglich. Pro Duo ist das Angebot auf ein Gemeinschaftskonto beschränkt. Zudem ist Yuh eine App-basierte Lösung. Wer persönliche Beratung in einer Filiale, Papierprozesse oder eine klassische Bankbeziehung bevorzugt, wird mit einer traditionellen Bank möglicherweise besser fahren.

Vorteile und Nachteile im Überblick

Vorteile

Yuh&Me ist kostenlos und bietet ein starkes Preis-Leistungs-Verhältnis.

Die Kontoeröffnung ist sehr einfach und im Praxistest schnell erledigt.

Private und gemeinsame Finanzen bleiben sauber getrennt.

Die Kombination aus Schweizer IBAN, TWINT, eBill, Karten und Sparzielen ist alltagstauglich.

Beide Personen haben volle Transparenz über gemeinsame Zahlungen.

Das Konto eignet sich sehr gut für Paare und Zweier-WGs.

Nachteile

Das Konto ist nur für zwei Personen verfügbar.

Gemeinsames Investieren ist aktuell noch nicht möglich.

Bei Streit, Trennung oder Tod können rechtliche und praktische Fragen entstehen, wenn man die Aufteilung nicht sauber regelt.

Für grosse Guthaben oder unklare Eigentumsverhältnisse ist Yuh&Me weniger geeignet.

Wer Filialberatung möchte, ist bei einer klassischen Bank besser aufgehoben.

Fazit: Für viele Paare und WGs das beste Gemeinschaftskonto

Das Yuh Gemeinschaftskonto überzeugt in unserem Praxistest mit einfacher Eröffnung, klarer App-Integration und dem starken kostenlosen Grundangebot. Besonders gelungen ist die Kombination aus eigener Schweizer IBAN, TWINT, eBill, Karten für beide Personen, gemeinsamen Sparzielen und sauberer Trennung zwischen privatem Konto und Gemeinschaftskonto.

Im Marktvergleich ist Yuh&Me das stärkste Angebot für gemeinsame Alltagsfinanzen.

neon duo ist eine gute digitale Alternative, kostet aber monatlich. Swissquote ist innerhalb der gleichen Bankengruppe die passendere Lösung, wenn gemeinsames Banking, Trading und Vermögensaufbau im Vordergrund stehen. PostFinance, ZKB und UBS sind eher klassische Bankpakete, während Zak zwar beim Aufteilen hilft, aber kein echtes Gemeinschaftskonto ist.

Damit ist Yuh&Me besonders interessant für Paare, Zweier-WGs, Geschwister oder Freunde, die gemeinsame Ausgaben einfach, digital und kostenlos verwalten möchten. Wichtig bleibt aber: Das Gemeinschaftskonto funktioniert wie ein Vertrauensprodukt. Beide Personen können über das gemeinsame Guthaben verfügen. Gerade bei grösseren Beträgen sollten deshalb klare Abmachungen bestehen, wer wie viel einzahlt und wem welcher Anteil wirtschaftlich gehört.

Unsere Empfehlung: Wer ein schlankes Haushaltskonto per App sucht und keine Filialberatung braucht, findet mit Yuh&Me das überzeugendste Gemeinschaftskonten der Schweiz. Wer grössere Vermögenswerte, komplexe Eigentumsfragen oder kein stabiles finanzielles Vertrauen hat, sollte vor der Eröffnung genauer prüfen, ob ein Gemeinschaftskonto die richtige Lösung ist.

Willkommensangebot

CHF 50 Trading Credit + 250 SWQ

Mit dem Yuh Aktionscode YUHMON erhältst du bei einer Mindesteinzahlung von CHF 500 einen Trading Credit von CHF 50 und 250 Swissqoins.

Der Bonus gilt für das private Yuh Konto – nicht direkt für das Yuh&Me Gemeinschaftskonto. Da beide Personen für Yuh&Me ein persönliches Yuh Konto benötigen, können beide den Aktionscode bei der Kontoeröffnung nutzen und jeweils vom Willkommensangebot profitieren.

Hinweis: Wir sind eine unabhängige Schweizer Finanzplattform. Wenn du auf einen Link (Affiliate-Link) klickst oder einen Aktionscode von uns verwendest, erhalten wir eine Provision vom Anbieter – für dich entstehen keine Mehrkosten. Die Kontoeröffnung erfolgt ausschliesslich beim Anbieter; wir erhalten keine personenbezogenen Daten. Unsere Tests, Bewertungen und Rankings bleiben davon unbeeinflusst. Mehr erfahren

FAQ

Was ist das Yuh&Me Gemeinschaftskonto?

Yuh&Me ist ein zusätzliches Konto für zwei Personen. Beide behalten ihr persönliches Yuh Konto und erhalten zusätzlich ein gemeinsames Konto mit eigener Schweizer IBAN. Dieses kann für gemeinsame Ausgaben, Rechnungen, Zahlungen und Sparziele genutzt werden.

Ist das Yuh&Me Gemeinschaftskonto kostenlos?

Ja. Das Yuh&Me Gemeinschaftskonto hat keine Monatsgebühr. Auch die dazugehörigen Karten sind kostenlos. Für bestimmte Leistungen gelten jedoch die normalen Yuh Gebühren, etwa bei Bargeldbezügen im Ausland oder beim Währungswechsel.

Wer kann ein Yuh&Me Gemeinschaftskonto eröffnen?

Das Gemeinschaftskonto kann von zwei Personen eröffnet werden, die beide in der Schweiz wohnen, mindestens 18 Jahre alt sind und ein aktives persönliches Yuh Konto besitzen. Ein gemeinsamer Wohnsitz oder eine bestimmte Beziehung, etwa Ehe oder Partnerschaft, ist nicht erforderlich.

Können beide Personen frei über das Konto verfügen?

Ja. Beide Kontoinhaber können einzeln über das Gemeinschaftskonto verfügen. Für Zahlungen, Überweisungen oder andere Transaktionen ist grundsätzlich keine Zustimmung der anderen Person erforderlich. Deshalb sollte ein Gemeinschaftskonto nur mit einer Person eröffnet werden, der man finanziell vertraut.

Sind private und gemeinsame Finanzen getrennt?

Ja. Das persönliche Yuh Konto und das Yuh&Me Gemeinschaftskonto bleiben voneinander getrennt. In der Yuh App kannst du zwischen deinem privaten Konto und dem Gemeinschaftskonto wechseln. So lassen sich gemeinsame Ausgaben verwalten, ohne sie mit privaten Finanzen zu vermischen.

Wie eröffnet man das Yuh&Me Gmeinschaftskonto?

Die Eröffnung erfolgt direkt in der Yuh App. Beide Personen benötigen ein persönliches Yuh Konto, ein eigenes Gerät und eigene Login-Daten. Eine Person startet die Eröffnung (gehe hierzu auf den Bereich "Konto" und wähle anschliessend "Gemeinschaftskonto eröffnen"), lädt die zweite Person ein und beide unterschreiben den Vertrag digital. Danach wird das Gemeinschaftskonto eröffnet.

Wie kann das Gemeinschaftskonto aufgelöst werden?

Jeder Kontoinhaber kann die Schliessung des Gemeinschaftskontos jederzeit und ohne Zustimmung des anderen Gemeinschaftskontoinhabers beantragen. Liegt keine klare Anweisung zur Übertragung des Guthabens vor, kann Yuh das Guthaben zurückbehalten, bis geklärt ist, wohin es überwiesen werden soll.

Was passiert beim Tod eines Kontoinhabers?

Der überlebende Gemeinschaftskontoinhaber kann weiterhin über das Konto verfügen. Yuh informiert die Erben über die Existenz des Gemeinschaftskontos. Es muss danach festgestellt werden, ob und welcher Anteil des Guthabens in die Erbmasse fällt.

Wie versteuert man ein Gemeinschaftskonto?

Grundsätzlich müssen Vermögen und Zinserträge von jener Person versteuert werden, der das Guthaben wirtschaftlich gehört. Bei Ehepaaren wird das Konto in der gemeinsamen Steuererklärung deklariert. Bei unverheirateten Paaren, Geschwistern, Freunden oder Mitbewohnern sollte intern klar sein, wer welchen Anteil am Guthaben hält.

Ist Yuh&Me ein ODER-Konto oder ein UND-Konto?

Yuh&Me funktioniert wie ein ODER-Konto. Das bedeutet: Beide Kontoinhaber können einzeln über das Gemeinschaftskonto verfügen. Für Zahlungen, Überweisungen oder andere Geldbewegungen braucht es grundsätzlich keine Zustimmung der anderen Person.

Bei einem UND-Konto müssten hingegen beide Personen gemeinsam zustimmen, bevor über das Konto verfügt werden kann. Das bietet mehr Kontrolle, wäre für ein alltägliches Haushaltskonto aber deutlich umständlicher. Yuh&Me setzt deshalb auf die praktische ODER-Logik – und damit auch auf gegenseitiges Vertrauen.

Gibt es für das Yuh&Me Gemeinschaftskonto ein Willkommensangebot?

Der Yuh Aktionscode YUHMON gilt nicht direkt für das Yuh&Me Gemeinschaftskonto, sondern für das persönliche Yuh Konto. Da beide Personen für Yuh&Me zuerst ein privates Yuh Konto benötigen, können beide den Aktionscode bei der Kontoeröffnung nutzen und jeweils vom Willkommensangebot profitieren. Der Bonus wird dem persönlichen Yuh Konto zugeordnet, nicht dem Gemeinschaftskonto.