Recensione del conto congiunto Yuh: Yuh&Me è il miglior conto comune della Svizzera?

- Flurin Bleisch

- 2 giorni fa

- Tempo di lettura: 20 min

Affitto, cassa malati, spese quotidiane o budget vacanze: le spese comuni nella vita di tutti i giorni sono spesso più complicate di quanto dovrebbero essere. Con Yuh&Me, Yuh offre un conto congiunto gratuito con IBAN svizzero proprio, TWINT, eBill, carte per entrambe le persone e obiettivi di risparmio comuni. Il nostro test pratico dimostra: per le finanze quotidiane condivise tramite app, Yuh&Me è attualmente tra le offerte più forti in Svizzera – a condizione che entrambe le persone si fidino l'una dell'altra e capiscano come funziona un conto congiunto.

Offerta di benvenuto

CHF 50 Trading Credit + 250 SWQ

Con il codice promozionale Yuh YUHMON ricevi, con un deposito minimo di CHF 500, un Trading Credit di CHF 50 e 250 Swissqoins.

Il bonus vale per il conto Yuh privato – non direttamente per il conto congiunto Yuh&Me. Poiché per Yuh&Me entrambe le persone necessitano di un conto Yuh personale, possono entrambe utilizzare il codice promozionale all'apertura del conto e beneficiare ciascuna dell'offerta di benvenuto.

Nota: Siamo una piattaforma finanziaria svizzera indipendente. Se clicchi su un link (link di affiliazione) o utilizzi un nostro codice promozionale, riceviamo una commissione dal fornitore – per te non ci sono costi aggiuntivi. L'apertura del conto avviene esclusivamente presso il fornitore; non riceviamo dati personali. I nostri test, valutazioni e classifiche non ne sono influenzati. Scopri di più

Indice

L'essenziale in breve

Yuh offre con Yuh&Me un conto congiunto gratuito e a tutti gli effetti per due persone. È adatto a coppie, coinquilini, fratelli o amici che desiderano organizzare le spese comuni direttamente tramite un conto separato.

In breve: Yuh&Me è il conto congiunto gratuito più forte della Svizzera – soprattutto grazie alla combinazione di IBAN svizzero, TWINT, eBill, carte gratuite e una netta separazione tra conto privato e conto congiunto.

Funzionalità: IBAN propria, Mastercard virtuali e fisiche, TWINT, eBill, notifiche in tempo reale e obiettivi di risparmio comuni.

Costi: Il conto Yuh privato, il conto congiunto e le relative carte sono gratuiti. Le commissioni si applicano soprattutto in caso di numerosi prelievi di contanti, utilizzo all'estero o cambio valuta.

Requisiti: Entrambe le persone devono avere almeno 18 anni, vivere in Svizzera e possedere un conto Yuh personale. Non è necessario essere sposati o avere un domicilio comune.

Importante da sapere: Entrambi i titolari possono disporre individualmente del conto congiunto. Questo è comodo, ma presuppone fiducia reciproca.

Non adatto a: Gruppi con più di due persone. Yuh&Me è anche meno adatto se non c'è una solida fiducia finanziaria reciproca o se non vuoi gestire le tue operazioni bancarie esclusivamente tramite app.

Cos'è il conto congiunto Yuh&Me?

Il conto congiunto Yuh si rivolge a due persone che desiderano gestire insieme le proprie finanze. Esempi tipici sono affitto, elettricità, internet, cassa malati, assicurazioni, generi alimentari, viaggi, ristoranti o acquisti comuni.

Yuh&Me non sostituisce il tuo conto Yuh personale, ma lo completa. Entrambe le persone conservano il proprio conto con login e app separati. In aggiunta, ricevete un conto bancario congiunto a tutti gli effetti con una propria IBAN svizzera, visualizzato separatamente nell'app Yuh. Yuh&Me non è pensato per gruppi più grandi, poiché il conto è limitato a due persone.

Le spese comuni non devono più passare attraverso il conto privato di una persona. Invece, entrambi possono versare denaro sul conto congiunto o trasferirlo dal conto Yuh privato, e gestire così fatture, acquisti o obiettivi di risparmio comuni. Ciò che è comune passa dal conto comune. Ciò che è privato resta privato.

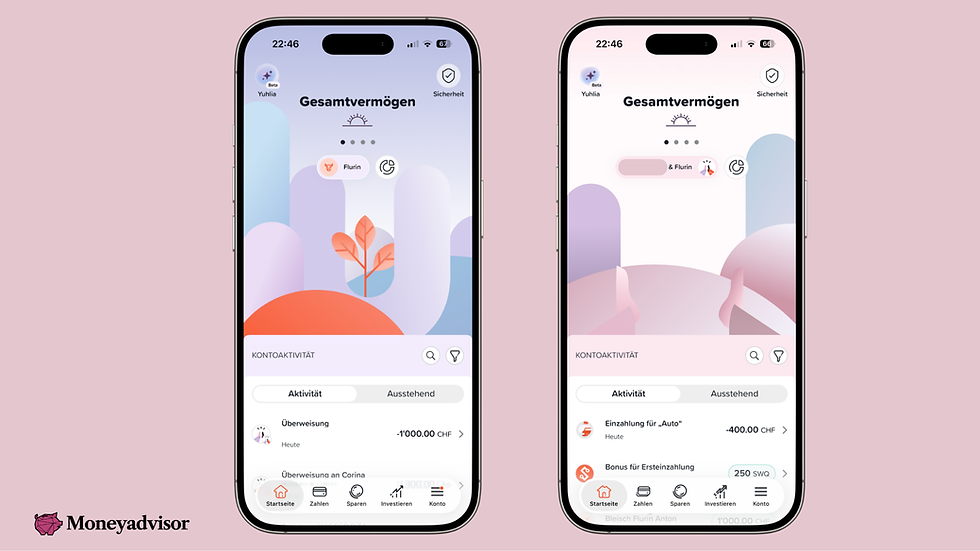

Nel nostro test, proprio questa separazione si è rivelata uno dei maggiori vantaggi. Con un tocco si passa dal conto personale al conto congiunto. L'app risulta chiara, moderna e vivace, con il tipico stile Yuh. Anche le notifiche in tempo reale sono pratiche: entrambi vedono immediatamente cosa succede sul conto comune.

Ecco come funziona il passaggio tra conto privato e conto congiunto

Yuh ha realizzato il conto congiunto in modo molto intuitivo. Nella schermata principale, toccando il nome, passi dal tuo conto privato al conto congiunto. È un po' come passare tra due profili diversi: nell'area privata sei nel tuo mondo finanziario personale, nell'area Yuh&Me sei nel mondo finanziario condiviso.

Il funzionamento dei due conti è strutturato in modo identico – con schermata principale, pagamenti, risparmio, investimenti, carte e impostazioni del conto. Così l'app resta familiare, ma le finanze sono nettamente separate. Tutto ciò che fai nell'area privata riguarda il tuo conto personale. Tutto ciò che fai nell'area Yuh&Me riguarda il conto congiunto.

Pratico è anche il trasferimento tra conti: all'interno di Yuh il denaro può essere trasferito facilmente dal conto privato al conto congiunto e, se necessario, anche viceversa.

Apertura del conto congiunto Yuh&Me: così semplice dovrebbe essere

L'apertura del conto congiunto Yuh avviene direttamente nell'app Yuh ed è molto semplice. Il requisito è che

entrambe le persone abbiano un conto Yuh privato,

abbiano almeno 18 anni e

vivano in Svizzera.

Lo stato della relazione non è rilevante. Yuh&Me non è quindi pensato solo per le coppie sposate, ma è adatto anche a coppie non sposate, coinquilini, fratelli, amici o figli maggiorenni con un genitore. Non è richiesto nemmeno un domicilio comune. Questo rende Yuh&Me più flessibile di molte offerte di conto partner classiche.

Se entrambi possiedono già un conto Yuh, l'apertura è rapida. Nel nostro test pratico ho aperto il conto insieme a mia moglie. L'intero processo, incluso invito, accettazione dell'invito, breve verifica dei dati da parte di Yuh e firma digitale del contratto, ha richiesto meno di 20 minuti. Dopo, basta attendere che Yuh completi l'apertura del conto. Il nostro era già pronto il giorno successivo.

Offerta di benvenuto CHF 50 Trading Credit + 250 SWQ: Se non hai ancora un conto Yuh, puoi utilizzare all'apertura il codice promozionale Yuh YUHMON. Poiché per Yuh&Me entrambe le persone necessitano di un conto Yuh personale, entrambe possono utilizzare il codice e beneficiare ciascuna dell'offerta di benvenuto. Il bonus vale per il conto Yuh privato, non direttamente per il conto congiunto.

La procedura è semplice: una persona avvia l'apertura nell'app sotto «Conto», risponde ad alcune domande sulla relazione e sullo scopo del conto, e poi invita la seconda persona. Questa accetta l'invito e firma a sua volta il contratto digitalmente. Poco dopo, il conto congiunto appare nell'app accanto al conto personale.

Per un conto congiunto, questo è notevolmente snello. Yuh riduce il processo a pochi passaggi digitali e rende l'apertura molto più semplice di quanto si conosca da molti conti congiunti classici, dove di solito occorre presentarsi in filiale.

Per chi è adatto il conto congiunto Yuh&Me?

Yuh&Me è adatto a due persone che desiderano organizzare facilmente le spese comuni regolari. Possono essere coppie, coinquilini, fratelli o amici. Non è necessario essere sposati o avere un domicilio comune; ciò che conta è la quotidianità finanziaria condivisa.

Il conto è particolarmente pratico quando entrambi versano mensilmente un importo fisso e ne pagano affitto, assicurazioni, generi alimentari, vacanze o acquisti comuni. Invece di richiedere denaro tramite TWINT dopo ogni acquisto o dividere le fatture a fine mese, le spese comuni possono passare direttamente dal conto congiunto. Così resta chiara la separazione: le spese comuni passano da Yuh&Me, le spese private dal conto personale.

Per appartamenti condivisi più grandi, associazioni o gruppi, Yuh&Me non è invece adatto. Il conto congiunto è limitato a due persone.

Carte di debito, TWINT, eBill e conto multivaluta: tutto ciò che servono le finanze comuni in Svizzera

Un conto congiunto è veramente utile solo se funziona nella vita quotidiana. Ciò che conta è se permette di gestire facilmente fatture, pagamenti con carta, TWINT e spese spontanee. È esattamente qui che Yuh&Me eccelle.

Carte di debito

Con il conto congiunto Yuh, entrambe le persone ricevono immediatamente una Mastercard virtuale gratuita collegata al saldo comune. Inoltre, ciascuna persona può ordinare gratuitamente una Mastercard fisica. Nel nostro test, la carta fisica per il conto congiunto Yuh è arrivata nella cassetta della posta già il secondo giorno dopo l'ordine. Per lo stesso conto congiunto sono quindi possibili fino a quattro Mastercard gratuite: due virtuali e due fisiche.

La separazione è fondamentale: tutte le carte Yuh&Me addebitano direttamente il conto congiunto. La tua carta Yuh privata resta separata e continua ad addebitare il tuo conto Yuh personale. Così puoi pagare le spese private tramite il tuo conto e le spese comuni direttamente tramite Yuh&Me.

Le carte possono essere utilizzate con Apple Pay, Google Pay o Samsung Pay. Così puoi pagare online, in negozio o in movimento con lo smartphone o lo smartwatch – anche senza carta fisica.

Cos'è una carta virtuale?

Una carta virtuale è una carta di debito digitale senza plastica. Può essere attivata direttamente nell'app e utilizzata per pagamenti online o mobile payment (Apple Pay, Google Pay o Samsung Pay). Il vantaggio: non devi attendere una carta fisica e puoi comunque pagare direttamente dal conto corrispondente.

Un simpatico vantaggio aggiuntivo è la Pocket Insurance. Se determinati oggetti di uso quotidiano come smartphone, laptop, chiavi, portafoglio o occhiali vengono pagati con una carta Yuh&Me, possono essere assicurati senza costi aggiuntivi. Non è un argomento principale per il conto congiunto, ma un vantaggio pratico per gli acquisti comuni.

TWINT

TWINT è particolarmente importante nella vita quotidiana svizzera. Molte spese comuni in Svizzera passano da TWINT: al mercatino delle pulci, allo scambio di vestiti per bambini, a un evento associativo o per un rapido trasferimento di denaro agli amici. Poiché TWINT può essere utilizzato con il conto congiunto, il conto diventa molto più pratico nella vita quotidiana.

Nell'app Yuh TWINT puoi impostare nelle impostazioni se per impostazione predefinita venga utilizzato il tuo conto Yuh privato o il conto congiunto Yuh&Me per pagare e ricevere. Quando si invia denaro, è possibile scegliere il conto da addebitare. Così rimanete flessibili su se un pagamento sia privato o comune.

eBill

Anche eBill è un punto importante. Io e mia moglie avevamo già collegato eBill tramite la funzione di condivisione; in linea di principio funziona anche senza conto congiunto direttamente tramite eBill. Il vantaggio con Yuh&Me sta però nel fatto che le fatture comuni possono ora essere pagate direttamente dal conto comune.

Cassa malati, assicurazioni o altre fatture ricorrenti non passano quindi più dal conto privato di una sola persona, ma da dove dovrebbero passare. Questo è uno dei vantaggi sottovalutati di Yuh&Me: il conto non crea solo una seconda IBAN, ma una struttura più chiara per le finanze comuni.

Conto multivaluta

Yuh è un conto multivaluta, simile a quello che si conosce da Revolut. Ciò significa: all'interno del tuo conto Yuh puoi mantenere e gestire separatamente diverse valute come franchi svizzeri, euro o dollari americani tramite un'unica IBAN.

Questo può sembrare più complicato di quanto sia in realtà. Per la vita quotidiana normale, utilizzate il conto congiunto Yuh semplicemente in franchi svizzeri. Affitto, cassa malati, acquisti, eBill, TWINT e la maggior parte delle fatture comuni passano di norma in franchi svizzeri. Le altre valute potete ignorarle se non vi servono.

Il conto multivaluta diventa pratico soprattutto in viaggio, per acquisti online in valuta estera o se volete tenere insieme denaro in euro o dollari americani. Così potete ad esempio gestire separatamente il budget vacanze in un'altra valuta.

È importante solo sapere: se cambiate denaro o se per una transazione è necessario un cambio in valuta estera, Yuh applica una commissione di cambio dello 0.95% sul tasso interbancario.

Trasparenza: entrambi vedono cosa succede

Con Yuh&Me regna piena trasparenza sul conto comune. Entrambi vedono quali importi arrivano, quali pagamenti sono stati eseguiti e come si sviluppano gli obiettivi di risparmio comuni. Anche i pagamenti con carta e i bonifici sono visibili a entrambi.

Questo può essere molto utile nella vita quotidiana. Non c'è bisogno di chiedere se una fattura è stata pagata o chi ha coperto l'ultimo acquisto. Entrambi vedono la stessa situazione.

Allo stesso tempo, occorre desiderare questa trasparenza. Chi organizza le spese comuni dà all'altra persona accesso a quest'area finanziaria condivisa. Per coppie o conviventi con regole chiare, questo è un vantaggio. Per chi preferisce gestire le finanze comuni in modo più libero e informale, può sembrare troppo vincolante.

Yuh&Me non risolve automaticamente le questioni di denaro nelle relazioni. Ma garantisce che le spese comuni non si perdano più tra conti privati, pagamenti TWINT e fatture aperte. Ciò che è condiviso diventa visibile – e proprio questo rende spesso la vita quotidiana più serena.

Obiettivi di risparmio comuni

Con Yuh&Me potete creare obiettivi di risparmio comuni, ad esempio per vacanze, mobili, matrimonio, trasloco, grandi acquisti o un fondo di emergenza comune.

Il vantaggio principale è la visione d'insieme: entrambi vedono in ogni momento quanto è già stato raggiunto l'obiettivo e possono aggiungere denaro. Per obiettivi a breve e medio termine, questo è molto pratico, perché il denaro resta chiaramente separato dal conto privato.

Per la costruzione di patrimonio a lungo termine, gli obiettivi di risparmio sono invece più uno strumento organizzativo che una soluzione di investimento. Chi vuole costruire patrimonio insieme a lungo termine ha attualmente ancora bisogno di un'altra soluzione. È però interessante che Yuh intenda in futuro rendere possibile anche l'investimento comune.

Costi e commissioni del conto congiunto Yuh

Il conto congiunto Yuh è gratuito in modo permanente. Non viene applicata nessuna commissione mensile. È importante sapere: per il conto congiunto Yuh entrambe le persone necessitano di un conto Yuh privato – anche questo è gratuito. Non ci sono quindi commissioni di gestione né per i conti Yuh personali né per il conto congiunto.

Anche per le carte non si nasconde alcuna trappola di costi aggiuntivi. Sia le carte per il conto Yuh privato che quelle per il conto congiunto sono gratuite. Per Yuh&Me valgono le stesse commissioni del normale conto Yuh. La struttura delle commissioni è quindi semplice e trasparente.

Servizio | Commissione |

|---|---|

Gestione conto privato + conto congiunto | Gratis |

Mastercard virtuale | Gratis |

Mastercard fisica | Gratis |

Bonifici bancari Svizzera | Gratis |

Prelievo di contanti Svizzera | 1 prelievo a settimana gratuito, poi CHF 1.90 |

Prelievo di contanti all'estero | CHF 4.90 per prelievo |

Bonifico SEPA in EUR | Gratis |

Bonifico SEPA in altra valuta | CHF 4 |

Cambio valuta | 0.95% di supplemento sul tasso interbancario |

Interesse sui progetti di risparmio | 0% |

Servizio clienti | Gratis |

Per l'utilizzo tipico come conto domestico in Svizzera, Yuh&Me può essere usato praticamente del tutto gratis. Fatture comuni, pagamenti con carta, eBill, TWINT, bonifici svizzeri e progetti di risparmio funzionano senza commissione mensile.

I costi nascono soprattutto con l'utilizzo all'estero, numerosi prelievi di contanti o cambi valuta. Dal nostro punto di vista, è proprio questa struttura dei costi uno dei maggiori punti di forza di Yuh: l'offerta di base è gratuita, le commissioni sono chiare e si applicano soprattutto dove effettivamente si generano costi aggiuntivi. Per le finanze quotidiane comuni in Svizzera, Yuh&Me offre attualmente un rapporto qualità-prezzo molto convincente.

Conto congiunto Yuh nel confronto di mercato: perché potrebbe essere la migliore opzione per molti

Yuh&Me non è solo sul mercato. Anche altre banche e app finanziarie offrono soluzioni per le spese comuni. Yuh si distingue particolarmente perché il conto congiunto è gratuito, è integrato direttamente nell'app e offre funzioni centrali come IBAN propria, carte, TWINT, eBill e obiettivi di risparmio comuni.

Fornitore | Modello | Costi | Valutazione | Apertura |

|---|---|---|---|---|

Yuh&Me | Conto congiunto digitale per 2 persone | CHF 0 al mese | Molto forte per chi cerca un conto domestico gratuito via app | Digitale nell'app |

neon duo | Conto congiunto digitale per 2 persone | CHF 3 a persona al mese, carta una tantum CHF 10 ciascuna | Buona alternativa digitale, ma non gratuita | Digitale nell'app |

Conto partner PostFinance | Conto partner classico nel pacchetto bancario | secondo il pacchetto, ad es. Smart o SmartPlus da CHF 5 al mese | Soluzione bancaria solida, ma meno snella e più costosa | Online + visita in filiale |

Conto congiunto Swissquote | Conto congiunto con banking e trading comune | Nessun costo aggiuntivo per il conto congiunto; si applicano le normali commissioni Swissquote | Interessante per le coppie che vogliono investire e fare trading insieme | Direttamente nell'app o sul web |

Pacchetto famiglia/coppia UBS me | Pacchetto bancario completo | CHF 25 al mese dopo il periodo introduttivo | Adatto per consulenza e relazione bancaria completa, costoso per un semplice conto domestico | In filiale bancaria |

ZKB Banking | Soluzione bancaria classica | Da CHF 6 al mese, carta supplementare da CHF 2 al mese | Alternativa classica molto solida, ma posizionata in modo meno chiaro come conto congiunto via app | Richiesta online o filiale |

Salvadanai comuni Zak | Gestione delle spese tra conti Zak, ma non un vero conto congiunto | plug-in gratuito | Pratico per dividere le spese, ma non un vero conto comune | Digitale nell'app |

neon duo

Anche neon offre un conto congiunto per due persone, ben integrato nell'app. A differenza di Yuh, neon duo non è però gratuito: costa CHF 6 al mese o CHF 72 all'anno per due persone, più CHF 10 per ogni carta di debito. Inoltre, entrambe le persone devono vivere allo stesso indirizzo. Yuh&Me è qui più flessibile e offre, con TWINT e le carte, dal nostro punto di vista il pacchetto svizzero quotidiano più completo.

Conto partner PostFinance

PostFinance offre con il conto partner una soluzione classica. Per il conto partner sono disponibili due pacchetti bancari a pagamento, Smart e SmartPlus. Per i clienti PostFinance già esistenti, questo può essere sensato se desiderano tutto da un unico fornitore. Chi invece cerca un conto domestico moderno, economico e digitale trova in Yuh una soluzione più diretta. Inoltre, Yuh offre gratuitamente anche un conto privato, mentre con PostFinance questo comporterebbe ulteriori costi.

Conto congiunto Swissquote

Swissquote è la società madre di Yuh. I due servizi però hanno obiettivi diversi: Yuh&Me è la soluzione semplice per le finanze quotidiane condivise, mentre il conto congiunto Swissquote è più orientato al banking comune, al trading e alla costruzione di patrimonio. Chi vuole organizzare soprattutto affitto, acquisti, fatture, pagamenti TWINT e obiettivi di risparmio comuni è meglio servito da Yuh&Me. Chi invece vuole investire insieme, fare trading o costruire un portafoglio comune trova nel conto congiunto Swissquote la soluzione più adatta all'interno dello stesso gruppo bancario.

Pacchetto bancario UBS me per famiglie e coppie

UBS posiziona la propria offerta più come pacchetto bancario per famiglie e coppie. Questo è interessante se si desiderano più conti, carte, consulenza e una relazione bancaria completa. Per un semplice conto domestico, però, è decisamente più ampio e costoso del conto congiunto di Yuh.

ZKB

Alla Banca Cantonale di Zurigo è possibile aprire come conto congiunto anche i pacchetti bancari a pagamento (Argento, Oro, Platino). La carta partner comporta poi anche una commissione mensile aggiuntiva. La differenza non riguarda solo il prezzo, ma anche l'esperienza del prodotto. Yuh&Me è chiaramente costruito come conto condiviso via app per due persone. Alla ZKB si tratta più di un conto classico con gestione congiunta.

Salvadanai comuni Zak

Zak di Bank Cler è solo parzialmente paragonabile. I salvadanai comuni aiutano a registrare, dividere o tenere sotto controllo insieme le spese. Non sono però un vero conto congiunto con una propria IBAN comune, logica delle carte e gestione condivisa. Per viaggi, gruppi o conteggi informali, Zak può essere pratico. Chi cerca un vero conto domestico comune trova invece in Yuh&Me la soluzione più adatta.

Perché Yuh segna un punto nel mercato con il conto congiunto

Yuh non ha inventato il conto congiunto. Ma Yuh lo ha pensato in modo coerente come conto condiviso via app. In molte banche classiche, un conto normale diventa legalmente un conto congiunto. Questo funziona, ma spesso non sembra un prodotto pensato appositamente per le finanze comuni. Yuh&Me appare diverso: visualizzazione propria nell'app, carte comuni, TWINT, eBill, obiettivi di risparmio e netta separazione dal conto privato. A ciò si aggiungono l'assenza di commissione mensile e nessun requisito come matrimonio o domicilio comune. Proprio questa combinazione rende Yuh&Me particolarmente attraente per molte coppie, amici, fratelli e coinquilini in due.

L'intuizione più importante: Yuh&Me è un prodotto basato sulla fiducia

Il conto congiunto Yuh semplifica le finanze comuni. Ma come ogni vero conto congiunto, presuppone fiducia. Entrambi i titolari possono disporre individualmente del conto. Per pagamenti, bonifici o movimenti di denaro non è in linea di principio necessario il consenso dell'altra persona.

Nella vita quotidiana questo è pratico. Un conto domestico sarebbe poco utile se ogni pagamento dovesse essere autorizzato due volte. Allo stesso tempo, però, significa anche: chi apre Yuh&Me dà all'altra persona reali possibilità di azione sul denaro comune.

Questo diventa particolarmente importante per importi più elevati. Solo perché due persone hanno accesso comune a un conto, non è automaticamente chiaro a chi appartenga economicamente quale quota. Vale quindi la pena stabilire regole semplici: chi versa quanto? Per cosa viene utilizzato il conto? Come viene diviso un saldo in caso di separazione, chiusura o litigio?

La chiarezza finanziaria non è sfiducia. Proprio nelle finanze comuni, è spesso il presupposto perché il conto funzioni serenamente nella vita quotidiana.

Cosa succede in caso di litigio, chiusura o decesso?

Un conto congiunto non deve funzionare solo in condizioni normali. Anche le situazioni difficili dovrebbero essere comprese prima dell'apertura.

Se tra i titolari del conto si verifica un litigio o istruzioni contraddittorie, Yuh può adottare misure di protezione. Queste possono includere il congelamento totale o parziale del conto, la mancata esecuzione delle istruzioni o l'obbligo per entrambe le persone di agire congiuntamente. In caso di separazione o conflitti seri, questo può significare nel caso estremo che il saldo non può essere temporaneamente utilizzato liberamente, finché un tribunale non decide la controversia.

Anche la chiusura del conto dovrebbe essere compresa. Secondo le condizioni generali, ogni titolare del conto congiunto può richiedere la chiusura. Se non sono presenti istruzioni chiare o complete, Yuh può trattenere il saldo finché non è chiaro dove debba essere trasferito.

Al decesso di un titolare del conto, gli eredi possono essere informati dell'esistenza del conto congiunto. Successivamente può diventare rilevante quale quota del saldo appartenga alla massa ereditaria. Soprattutto per importi più elevati, non bisognerebbe quindi affidarsi unicamente alla logica dell'app, ma documentare chiaramente l'attribuzione economica.

Il nostro consiglio: Utilizzate il conto congiunto Yuh soprattutto come conto domestico per le spese correnti e obiettivi di risparmio ben definiti. Per grandi patrimoni, eredità, costruzione di una casa, costi di formazione o altri importanti movimenti di denaro tra partner, vale sempre la pena una documentazione precisa. Il conto congiunto non è qui un caso speciale, rende solo i flussi di denaro comuni più visibili e vincolanti.

Sicurezza e garanzia dei depositi

I servizi bancari di Yuh sono forniti da Swissquote Bank AG, a cui Yuh stessa appartiene. Il denaro si trova quindi presso una banca svizzera soggetta alla supervisione della FINMA. Questa è un'importante differenza di sicurezza rispetto a molte app finanziarie estere.

Per la garanzia dei depositi, i conti privati e il conto congiunto devono essere considerati separatamente. Il saldo su ogni conto Yuh privato è protetto separatamente fino a CHF 100'000. Inoltre, il conto congiunto Yuh&Me viene trattato come una relazione cliente propria ed è garantito come comunità anch'esso fino a un totale di CHF 100'000. È importante sapere: per il conto congiunto, questo limite vale per la comunità nel suo insieme e non per persona. Per le normali spese domestiche e gli obiettivi di risparmio comuni, questo è generalmente sufficiente.

Cosa non può (ancora) fare Yuh&Me

Yuh&Me non è attualmente un conto di investimento comune. Investire è al momento possibile solo tramite i conti Yuh personali. Yuh segnala che si sta lavorando a questa funzione, ma attualmente non si dovrebbe pianificare Yuh&Me come soluzione per l'investimento comune.

Non sono inoltre possibili più conti congiunti né più di due titolari. Per ogni coppia, l'offerta è limitata a un conto congiunto. Inoltre, Yuh è una soluzione basata sull'app. Chi preferisce la consulenza personale in filiale, processi su carta o una relazione bancaria classica potrebbe trovarsi meglio con una banca tradizionale.

Vantaggi e svantaggi in sintesi

Vantaggi

Yuh&Me è gratuito e offre un forte rapporto qualità-prezzo.

L'apertura del conto è molto semplice e si conclude rapidamente nel test pratico.

Le finanze private e comuni rimangono nettamente separate.

La combinazione di IBAN svizzero, TWINT, eBill, carte e obiettivi di risparmio è pratica per la vita quotidiana.

Entrambe le persone hanno piena trasparenza sui pagamenti comuni.

Il conto è molto adatto a coppie e coinquilini in due.

Svantaggi

Il conto è disponibile solo per due persone.

L'investimento comune non è ancora possibile attualmente.

In caso di litigio, separazione o decesso possono sorgere questioni legali e pratiche se la divisione non viene regolata chiaramente.

Per grandi saldi o rapporti di proprietà poco chiari, Yuh&Me è meno adatto.

Chi desidera la consulenza in filiale è meglio servito da una banca tradizionale.

Conclusione: per molte coppie e conviventi il miglior conto congiunto

Il conto congiunto Yuh convince nel nostro test pratico con un'apertura semplice, una chiara integrazione nell'app e una solida offerta di base gratuita. Particolarmente riuscita è la combinazione di IBAN svizzero proprio, TWINT, eBill, carte per entrambe le persone, obiettivi di risparmio comuni e una netta separazione tra conto privato e conto congiunto.

Nel confronto di mercato, Yuh&Me è l'offerta più forte per le finanze quotidiane condivise.

Neon duo è una buona alternativa digitale, ma costa mensilmente. Swissquote rappresenta, all'interno dello stesso gruppo bancario, la soluzione più adatta se banking comune, trading e costruzione di patrimonio sono in primo piano. PostFinance, ZKB e UBS sono pacchetti bancari più classici, mentre Zak aiuta a dividere le spese ma non è un vero conto congiunto.

Yuh&Me risulta quindi particolarmente interessante per coppie, coinquilini, fratelli o amici che desiderano gestire le spese comuni in modo semplice, digitale e gratuito. Resta però importante: il conto congiunto funziona come un prodotto basato sulla fiducia. Entrambe le persone possono disporre del saldo comune. Soprattutto per importi più elevati, dovrebbero quindi esistere accordi chiari su chi versa quanto e a chi appartiene economicamente quale quota.

Il nostro consiglio: chi cerca un conto domestico snello via app e non ha bisogno di consulenza in filiale trova in Yuh&Me il conto congiunto più convincente della Svizzera. Chi ha patrimoni più consistenti, questioni di proprietà complesse o non ha una fiducia finanziaria stabile dovrebbe verificare attentamente prima dell'apertura se un conto congiunto sia davvero la soluzione giusta.

Offerta di benvenuto

CHF 50 Trading Credit + 250 SWQ

Con il codice promozionale Yuh YUHMON ricevi, con un deposito minimo di CHF 500, un Trading Credit di CHF 50 e 250 Swissqoins.

Il bonus vale per il conto Yuh privato – non direttamente per il conto congiunto Yuh&Me. Poiché per Yuh&Me entrambe le persone necessitano di un conto Yuh personale, possono entrambe utilizzare il codice promozionale all'apertura del conto e beneficiare ciascuna dell'offerta di benvenuto.

Nota: Siamo una piattaforma finanziaria svizzera indipendente. Se clicchi su un link (link di affiliazione) o utilizzi un nostro codice promozionale, riceviamo una commissione dal fornitore – per te non ci sono costi aggiuntivi. L'apertura del conto avviene esclusivamente presso il fornitore; non riceviamo dati personali. I nostri test, valutazioni e classifiche non ne sono influenzati. Scopri di più

FAQ

Cos'è il conto congiunto Yuh&Me?

Yuh&Me è un conto aggiuntivo per due persone. Entrambe conservano il proprio conto Yuh personale e ricevono in più un conto comune con una propria IBAN svizzera. Questo può essere utilizzato per spese, fatture, pagamenti e obiettivi di risparmio comuni.

Il conto congiunto Yuh&Me è gratuito?

Sì. Il conto congiunto Yuh&Me non ha commissione mensile. Anche le relative carte sono gratuite. Per determinati servizi si applicano tuttavia le normali commissioni Yuh, ad esempio per prelievi di contanti all'estero o per il cambio valuta.

Chi può aprire un conto congiunto Yuh&Me?

Il conto congiunto può essere aperto da due persone che vivono entrambe in Svizzera, hanno almeno 18 anni e possiedono un conto Yuh personale attivo. Non è necessario un domicilio comune o una relazione specifica, come matrimonio o convivenza.

Entrambe le persone possono disporre liberamente del conto?

Sì. Entrambi i titolari possono disporre individualmente del conto congiunto. Per pagamenti, bonifici o altre transazioni non è in linea di principio richiesto il consenso dell'altra persona. Per questo un conto congiunto dovrebbe essere aperto solo con una persona di cui ci si fida finanziariamente.

Le finanze private e comuni sono separate?

Sì. Il conto Yuh personale e il conto congiunto Yuh&Me restano separati tra loro. Nell'app Yuh puoi passare dal tuo conto privato al conto congiunto. Così è possibile gestire le spese comuni senza mescolarle con le finanze private.

Come si apre il conto congiunto Yuh&Me?

L'apertura avviene direttamente nell'app Yuh. Entrambe le persone necessitano di un conto Yuh personale, un proprio dispositivo e proprie credenziali di accesso. Una persona avvia l'apertura (vai alla sezione «Conto» e seleziona poi «Apri conto congiunto»), invita la seconda persona ed entrambe firmano il contratto digitalmente. Dopo, il conto congiunto viene aperto.

Come si può chiudere il conto congiunto?

Ogni titolare del conto può richiedere la chiusura del conto congiunto in qualsiasi momento e senza il consenso dell'altro titolare. Se non è presente un'istruzione chiara per il trasferimento del saldo, Yuh può trattenere il saldo finché non è chiaro dove debba essere trasferito.

Cosa succede in caso di decesso di un titolare del conto?

Il titolare superstite del conto congiunto può continuare a disporne. Yuh informa gli eredi dell'esistenza del conto congiunto. Successivamente bisogna determinare se e quale parte del saldo rientra nella massa ereditaria.

Come si tassa un conto congiunto?

In linea di principio, il patrimonio e gli interessi devono essere tassati dalla persona a cui il saldo appartiene economicamente. Nel caso di coppie sposate, il conto viene dichiarato nella dichiarazione dei redditi congiunta. Per coppie non sposate, fratelli, amici o coinquilini, dovrebbe essere chiaro internamente chi detiene quale quota del saldo.

Yuh&Me è un conto «O» o un conto «E»?

Yuh&Me funziona come un conto «O». Ciò significa: entrambi i titolari possono disporre individualmente del conto congiunto. Per pagamenti, bonifici o altri movimenti di denaro non è in linea di principio necessario il consenso dell'altra persona.

Con un conto «E», invece, entrambe le persone dovrebbero acconsentire insieme prima di poter disporre del conto. Questo offre più controllo, ma sarebbe molto più complicato per un conto domestico quotidiano. Yuh&Me punta quindi sulla pratica logica «O» – e quindi anche sulla fiducia reciproca.

C'è un'offerta di benvenuto per il conto congiunto Yuh&Me?

Il codice promozionale Yuh YUHMON non vale direttamente per il conto congiunto Yuh&Me, ma per il conto Yuh personale. Poiché per Yuh&Me entrambe le persone necessitano prima di un conto Yuh privato, entrambe possono utilizzare il codice promozionale all'apertura del conto e beneficiare ciascuna dell'offerta di benvenuto. Il bonus viene attribuito al conto Yuh personale, non al conto congiunto.