Compte joint Yuh avis : Yuh&Me est-il le meilleur compte commun en ligne de Suisse ?

- Flurin Bleisch

- 18 juin

- 22 min de lecture

Loyer, assurance maladie, courses ou budget de vacances : les dépenses communes sont souvent plus compliquées au quotidien qu'elles ne devraient l'être. Avec Yuh&Me, Yuh propose un compte joint gratuit avec son propre IBAN suisse, TWINT, eBill, des cartes pour les deux personnes et des objectifs d'épargne communs. Notre test pratique le montre : pour les finances communes du quotidien via une application, Yuh&Me fait actuellement partie des offres les plus solides de Suisse – à condition que les deux personnes se fassent confiance et comprennent comment fonctionne un compte joint.

Offre de bienvenue

CHF 50 Trading Credit + 250 SWQ

Avec le code promo Yuh YUHMON tu reçois, pour un dépôt minimum de CHF 500, un Trading Credit de CHF 50 et 250 Swissqoins.

Le bonus s'applique au compte Yuh privé – pas directement au compte joint Yuh&Me. Comme les deux personnes ont besoin d'un compte Yuh personnel pour Yuh&Me, elles peuvent toutes les deux utiliser le code promo lors de l'ouverture du compte et profiter chacune de l'offre de bienvenue.

Remarque : Nous sommes une plateforme financière suisse indépendante. Si tu cliques sur un lien (lien d'affiliation) ou utilises un de nos codes promo, nous recevons une commission du prestataire – sans frais supplémentaires pour toi. L'ouverture du compte se fait exclusivement chez le prestataire ; nous ne recevons aucune donnée personnelle. Nos tests, évaluations et classements n'en sont pas influencés. En savoir plus

Table des matières

L'essentiel en un coup d'œil

Avec Yuh&Me, Yuh propose un compte joint gratuit et à part entière pour deux personnes. Il convient aux couples, aux colocations à deux, aux frères et sœurs ou aux amis qui souhaitent organiser leurs dépenses communes directement via un compte séparé.

En bref : Yuh&Me est l’un des comptes joints gratuits les plus solides de Suisse, notamment grâce à la combinaison d’un IBAN suisse, de TWINT, d’eBill, de cartes gratuites et d’une séparation claire entre compte privé et compte commun.

Fonctionnalités : IBAN propre, Mastercards virtuelles et physiques, TWINT, eBill, notifications en temps réel et objectifs d'épargne communs.

Coûts : Le compte Yuh privé, le compte joint et les cartes associées sont gratuits. Des frais s'appliquent surtout en cas de retraits d'espèces fréquents, d'utilisation à l'étranger ou de change de devises.

Conditions : Les deux personnes doivent avoir au moins 18 ans, résider en Suisse et posséder un compte Yuh personnel. Le mariage ou un domicile commun ne sont pas nécessaires.

Bon à savoir : Les deux titulaires peuvent disposer individuellement du compte joint. C'est pratique, mais cela suppose de la confiance.

Ne convient pas pour : les groupes de plus de deux personnes. Yuh&Me est également moins adapté si la confiance financière n'est pas stable, ou si tu ne souhaites pas gérer toutes tes opérations bancaires uniquement via une application.

Qu'est-ce que le compte joint Yuh&Me ?

Le compte joint Yuh s'adresse à deux personnes qui souhaitent gérer leurs finances ensemble. Les exemples typiques sont le loyer, l'électricité, l'internet, l'assurance maladie, les assurances, les courses, les voyages, les restaurants ou les achats communs.

Yuh&Me ne remplace pas ton compte Yuh personnel, il le complète. Les deux personnes conservent leur propre compte avec leur propre identifiant et leur propre application. Vous obtenez en plus un compte bancaire commun à part entière avec son propre IBAN suisse, affiché séparément dans l'application Yuh. Yuh&Me n'est pas prévu pour des groupes plus importants, le compte étant limité à deux personnes.

Les dépenses communes ne doivent plus passer par le compte privé d'une seule personne. À la place, les deux peuvent verser de l'argent sur le compte joint ou le transférer depuis leur compte Yuh privé, et gérer ainsi les factures, achats ou objectifs d'épargne communs. Ce qui est commun passe par le compte joint. Ce qui est privé reste privé.

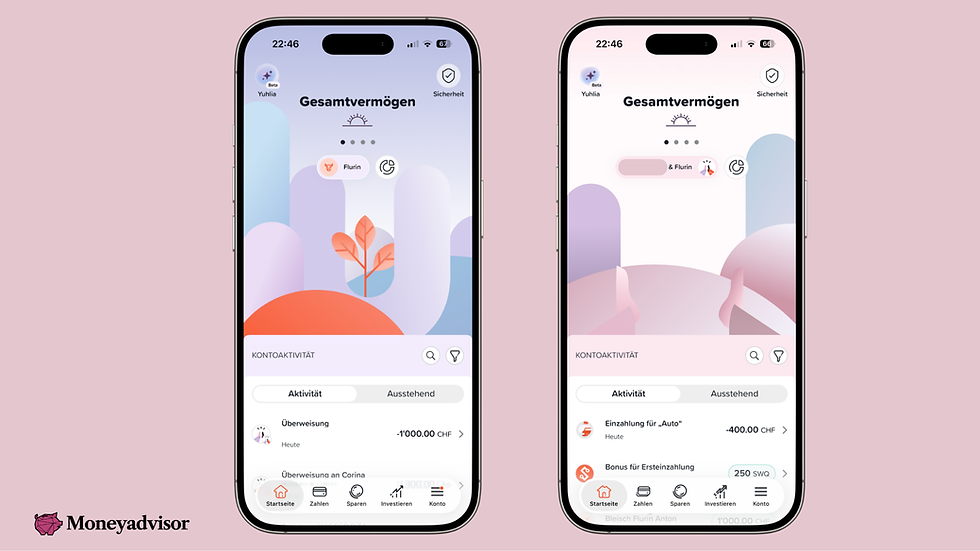

Dans notre test, c'est justement cette séparation qui s'est révélée être l'un des plus grands avantages. Un simple tap permet de basculer entre le compte personnel et le compte joint. L'application paraît claire, moderne et vivante, comme on l'attend de Yuh. Les notifications en temps réel sont également pratiques : les deux personnes voient immédiatement ce qui se passe sur le compte commun.

Comment fonctionne le passage entre compte privé et compte joint

Yuh a conçu le compte joint de manière très intuitive. Sur la page d'accueil, un tap sur le nom te permet de passer de ton compte privé au compte joint. On a un peu l'impression de basculer entre deux profils : dans l'espace privé, tu es dans ton univers financier personnel ; dans l'espace Yuh&Me, tu es dans l'univers financier commun.

La navigation des deux comptes est structurée de la même façon – avec accueil, paiements, épargne, investissement, cartes et paramètres du compte. L'application reste ainsi familière, tout en gardant les finances clairement séparées. Tout ce que tu fais dans l'espace privé concerne ton compte personnel. Tout ce que tu fais dans l'espace Yuh&Me concerne le compte joint.

Le transfert entre comptes est également pratique : au sein de Yuh, l'argent peut être déplacé facilement du compte privé vers le compte joint, et inversement si besoin.

Ouverture du compte joint Yuh&Me : voilà comment ça devrait être simple

L'ouverture du compte joint Yuh se fait directement dans l'application Yuh et est très simple. La condition est que

les deux personnes possèdent un compte Yuh privé,

soient âgées d'au moins 18 ans et

résident en Suisse.

Le statut relationnel n'a aucune importance. Yuh&Me n'est donc pas réservé aux couples mariés, mais convient aussi aux couples non mariés, aux colocataires, aux frères et sœurs, aux amis ou aux enfants majeurs avec un parent. Un domicile commun n'est pas non plus nécessaire. Cela rend Yuh&Me plus flexible que de nombreuses offres classiques de comptes joints.

Si les deux personnes possèdent déjà un compte Yuh, l'ouverture est rapide. Dans notre test pratique, j'ai ouvert le compte avec mon épouse. L'ensemble du processus, incluant l'invitation, l'acceptation de l'invitation, une brève vérification des informations par Yuh et la signature digitale du contrat, a duré moins de 20 minutes. Il ne reste plus alors qu'à attendre l'ouverture du compte par Yuh. Notre compte était déjà prêt le lendemain.

Offre de bienvenue CHF 50 Trading Credit + 250 SWQ: Si tu n'as pas encore de compte Yuh, tu peux utiliser le code promo Yuh YUHMON lors de l'ouverture. Comme les deux personnes ont besoin d'un compte Yuh personnel pour Yuh&Me, elles peuvent toutes les deux utiliser le code et profiter chacune de l'offre de bienvenue. Le bonus s'applique au compte Yuh privé, pas directement au compte joint.

La démarche est simple : une personne lance l'ouverture dans l'application sous « Compte », répond à quelques questions sur la relation et l'objectif du compte, puis invite la deuxième personne. Celle-ci accepte l'invitation et signe également le contrat numériquement. Le compte joint apparaît alors peu après dans l'application, à côté du compte personnel.

Pour un compte joint, c'est remarquablement simple. Yuh réduit le processus à quelques étapes numériques et rend l'ouverture nettement plus simple que pour de nombreux comptes communs classiques, où il faut généralement se présenter en agence.

Pour qui le compte joint Yuh&Me est-il adapté ?

Yuh&Me convient à deux personnes qui souhaitent organiser simplement leurs dépenses communes régulières. Cela peut être des couples, des colocataires, des frères et sœurs ou des amis. Le mariage ou un domicile commun ne sont pas nécessaires ; ce qui compte, c'est le quotidien financier partagé.

Le compte est particulièrement pratique lorsque les deux personnes versent chaque mois un montant fixe et en paient le loyer, les assurances, les courses, les vacances ou des achats communs. Plutôt que de réclamer de l'argent via TWINT après chaque achat ou de répartir les factures en fin de mois, les dépenses communes peuvent passer directement par le compte joint. La séparation reste ainsi claire : les dépenses communes passent par Yuh&Me, les dépenses privées par le compte personnel.

En revanche, Yuh&Me ne convient pas aux grandes colocations, associations ou groupes. Le compte joint est limité à deux personnes.

Cartes de débit, TWINT, eBill et compte multidevises : tout ce dont les finances communes ont besoin en Suisse

Un compte joint n'est vraiment utile que s'il fonctionne au quotidien. Ce qui compte, c'est de pouvoir gérer facilement les factures, les paiements par carte, TWINT et les dépenses spontanées. C'est justement là que Yuh&Me est particulièrement fort.

Cartes de débit

Avec le compte joint Yuh, les deux personnes reçoivent immédiatement une Mastercard virtuelle gratuite, liée au solde commun. En plus, chaque personne peut commander gratuitement une Mastercard physique. Dans notre test, la carte physique du compte joint Yuh était déjà dans la boîte aux lettres le deuxième jour après la commande. Jusqu’à quatre Mastercards gratuites sont donc possibles pour le même compte joint : deux cartes virtuelles et deux cartes physiques.

La séparation est importante : toutes les cartes Yuh&Me débitent directement le compte joint. Ta carte Yuh privée reste séparée et continue de débiter ton compte Yuh personnel. Tu peux ainsi payer tes dépenses privées via ton propre compte et tes dépenses communes directement via Yuh&Me.

Les cartes peuvent être utilisées avec Apple Pay, Google Pay ou Samsung Pay. Tu peux ainsi payer en ligne, en magasin ou en déplacement avec ton smartphone ou ta smartwatch – même sans carte physique.

Qu'est-ce qu'une carte virtuelle ?

Une carte virtuelle est une carte de débit numérique, sans support plastique. Elle peut être activée directement dans l'application et utilisée pour des paiements en ligne ou des paiements mobiles (Apple Pay, Google Pay ou Samsung Pay). L'avantage : tu n'as pas besoin d'attendre une carte physique et peux quand même payer directement depuis le bon compte.

Un avantage supplémentaire appréciable est la Pocket Insurance. Lorsque certains objets du quotidien comme un smartphone, un ordinateur portable, des clés, un porte-monnaie ou des lunettes sont payés avec une carte Yuh&Me, ils peuvent être assurés sans frais supplémentaires. Ce n'est pas l'argument principal du compte joint, mais c'est un avantage pratique pour les achats communs.

TWINT

TWINT est particulièrement important pour le quotidien suisse. De nombreuses dépenses communes passent en Suisse par TWINT : sur un marché aux puces, lors d'une bourse de vêtements pour enfants, à une manifestation associative ou pour un transfert d'argent rapide entre amis. Comme TWINT peut être utilisé avec le compte joint Yuh, celui-ci devient nettement plus pratique au quotidien.

Dans l'application Yuh TWINT, tu peux définir dans les paramètres si ton compte Yuh privé ou le compte joint Yuh&Me doit être utilisé par défaut pour payer et recevoir de l'argent. Lors de l'envoi d'argent, tu peux choisir le compte à débiter. Vous restez ainsi flexibles quant au fait qu'un paiement soit privé ou commun.

eBill

eBill est également un point important. Mon épouse et moi avions déjà relié eBill via la fonction de partage ; cela fonctionne en principe aussi sans compte joint, directement via eBill. L'avantage avec Yuh&Me, c'est que les factures communes peuvent désormais être payées directement depuis le compte joint.

L'assurance maladie, les assurances ou d'autres factures récurrentes ne passent ainsi plus par le compte privé d'une seule personne, mais là où elles doivent être. C'est l'un des avantages sous-estimés de Yuh&Me : le compte n'apporte pas seulement un deuxième IBAN, mais une structure plus claire pour les finances communes.

Compte multidevises

Yuh est un compte multidevises, comme on le connaît avec Revolut. Cela signifie que tu peux détenir et gérer séparément, au sein de ton compte Yuh, plusieurs devises comme le franc suisse, l'euro ou le dollar américain, via un seul IBAN.

Cela peut sembler plus compliqué que ça ne l'est en réalité. Pour le quotidien normal, vous utilisez simplement le compte joint Yuh en francs suisses. Le loyer, l'assurance maladie, les achats, eBill, TWINT et la plupart des factures communes passent généralement en francs suisses. Vous pouvez ignorer les autres devises si vous n'en avez pas besoin.

Le compte multidevises devient pratique surtout en voyage, pour les achats en ligne en devises étrangères, ou si vous souhaitez détenir ensemble de l'argent en euros ou en dollars américains. Vous pouvez ainsi par exemple gérer séparément votre budget vacances dans une autre devise.

Il faut juste savoir que lorsque vous changez de l'argent, ou que de l'argent doit être changé pour une transaction en devise étrangère, Yuh applique une majoration de change de 0,95 % sur le taux interbancaire.

Transparence : les deux personnes voient ce qui se passe

Avec Yuh&Me, la transparence sur le compte joint est totale. Les deux personnes voient quels montants arrivent, quels paiements ont été effectués et comment évoluent les objectifs d'épargne communs. Les paiements par carte et les virements sont également visibles pour les deux.

Cela peut être très utile au quotidien. Il n'est pas nécessaire de demander si une facture a été payée ou qui a pris en charge les derniers achats. Les deux personnes voient le même état.

En même temps, il faut souhaiter cette transparence. Qui organise des dépenses communes donne à l'autre personne un accès à cet espace financier commun. Pour des couples ou des colocataires avec des règles claires, c'est un avantage. Pour des personnes qui préfèrent gérer leurs finances communes de manière plus informelle, cela peut sembler trop contraignant.

Yuh&Me ne résout pas de lui-même les questions d'argent dans une relation. Mais il évite que les dépenses communes ne se perdent entre comptes privés, paiements TWINT et factures en attente. Ce qui est commun devient visible – et c'est précisément ce qui rend souvent le quotidien plus serein.

Objectifs d'épargne communs

Avec Yuh&Me, vous pouvez créer des objectifs d'épargne communs, par exemple pour les vacances, des meubles, un mariage, un déménagement, des achats importants ou une réserve d'urgence commune.

L'avantage réside surtout dans la vue d'ensemble : les deux personnes voient à tout moment où en est l'objectif et peuvent y ajouter de l'argent. C'est très pratique pour des objectifs à court et moyen terme, car l'argent reste clairement séparé du compte privé.

Pour la constitution de patrimoine à long terme, les objectifs d'épargne sont en revanche plutôt un outil d'organisation qu'une solution de placement. Qui souhaite se constituer un patrimoine commun à long terme a actuellement encore besoin d'une autre solution. Il est toutefois intéressant de noter que Yuh souhaite à l'avenir permettre aussi l'investissement commun.

Coûts et frais du compte joint Yuh

Le compte joint Yuh est durablement gratuit. Aucun frais mensuel ne s'applique. Important : pour le compte joint Yuh, les deux personnes ont besoin d'un compte Yuh privé – celui-ci est également gratuit. Il n'y a donc aucun frais de tenue de compte courant, ni pour les comptes Yuh personnels, ni pour le compte joint.

Côté cartes non plus, aucun piège tarifaire ne se cache. Les cartes du compte Yuh privé comme celles du compte joint sont gratuites. Pour Yuh&Me, les mêmes frais s'appliquent que pour le compte Yuh normal. La structure tarifaire est ainsi simple et transparente.

Prestation | Frais |

|---|---|

Tenue de compte privé + compte joint | Gratuit |

Mastercard virtuelle | Gratuit |

Mastercard physique | Gratuit |

Virements bancaires Suisse | Gratuit |

Retrait d'espèces Suisse | 1 retrait gratuit par semaine civile, puis CHF 1.90 |

Retrait d'espèces à l'étranger | CHF 4.90 par retrait |

Virement SEPA en EUR | Gratuit |

Virement SEPA dans une autre devise | CHF 4 |

Change de devises | Majoration de 0,95 % sur le taux interbancaire |

Intérêt sur les projets d'épargne | 0 % |

Service client | Gratuit |

Pour une utilisation typique comme compte de ménage en Suisse, Yuh&Me peut être utilisé pratiquement entièrement gratuitement. Les factures communes, les paiements par carte, eBill, TWINT, les virements suisses et les projets d'épargne fonctionnent sans frais mensuels.

Des frais apparaissent surtout en cas d'utilisation à l'étranger, de nombreux retraits d'espèces ou de change de devises. À notre avis, cette structure tarifaire est justement l'un des plus grands atouts de Yuh : l'offre de base est gratuite, les frais sont clairs et n'apparaissent surtout que là où des coûts supplémentaires sont réellement générés. Pour les finances communes du quotidien en Suisse, Yuh&Me offre actuellement un rapport qualité-prix très solide.

Le compte joint Yuh face à la concurrence : pourquoi il pourrait être la meilleure option pour beaucoup

Yuh&Me n'est pas seul sur le marché. D'autres banques et applications financières proposent également des solutions pour les dépenses communes. Yuh se distingue particulièrement parce que le compte joint est gratuit, directement intégré à l'application, et propose des fonctionnalités centrales comme un IBAN propre, des cartes, TWINT, eBill et des objectifs d'épargne communs.

Prestataire | Modèle | Coûts | Évaluation | Ouverture |

|---|---|---|---|---|

Yuh&Me | Compte joint numérique pour 2 personnes | CHF 0 par mois | Très solide pour qui cherche un compte de ménage gratuit via une application | Numérique dans l'application |

neon duo | Compte joint numérique pour 2 personnes | CHF 3 par personne et par mois, carte CHF 10 par personne (frais unique) | Bonne alternative numérique, mais pas gratuite | Numérique dans l'application |

Compte partenaire PostFinance | Compte partenaire classique dans un forfait bancaire | selon le forfait, par ex. Smart ou SmartPlus dès CHF 5 par mois | Solution bancaire solide, mais moins légère et plus chère | En ligne + visite en agence |

Compte joint Swissquote | Compte joint avec banking et trading partagé | Pas de frais supplémentaires pour le compte joint ; les frais Swissquote habituels s'appliquent | Intéressant pour les couples qui souhaitent investir et trader ensemble | Directement dans l'application ou sur le web |

Forfait UBS me Famille/Couple | Forfait bancaire complet | CHF 25 par mois après la phase d'introduction | Bon pour le conseil et une relation bancaire complète, cher pour un simple compte de ménage | En agence bancaire |

ZKB Banking | Solution bancaire classique | Dès CHF 6 par mois, carte supplémentaire dès CHF 2 par mois | Très bonne alternative classique, mais moins clairement positionnée qu'un compte commun via application | Demande en ligne ou en agence |

Cagnottes communes Zak | Gestion des dépenses entre comptes Zak, mais pas un véritable compte commun | extension gratuite | Pratique pour répartir les dépenses, mais pas un véritable compte commun | Numérique dans l'application |

neon duo

neon propose également un compte joint pour deux personnes, bien intégré dans l'application. À la différence de Yuh, neon duo n'est toutefois pas gratuit. Pour deux personnes, il coûte CHF 6 par mois, soit CHF 72 par an. S'ajoutent des frais de CHF 10 chacun pour les cartes de débit. De plus, les deux personnes doivent résider à la même adresse. Yuh&Me est ici plus flexible et propose, avec TWINT et les cartes, ce qui nous semble être le meilleur ensemble pour le quotidien suisse.

Compte partenaire PostFinance

PostFinance propose avec le compte partenaire une solution classique. Pour ce compte partenaire, deux forfaits bancaires payants sont disponibles, Smart et SmartPlus. Pour les clients PostFinance existants, cela peut être pertinent s'ils souhaitent tout regrouper chez un seul prestataire. Mais qui cherche un compte de ménage moderne, abordable et numérique trouve chez Yuh une solution plus directe. Yuh propose en outre gratuitement aussi un compte privé, alors que chez PostFinance, celui-ci serait également payant en plus.

Compte joint Swissquote

Swissquote est la maison mère de Yuh. Les deux offres poursuivent toutefois des objectifs différents : Yuh&Me est la solution simple pour les finances communes du quotidien, tandis que le compte joint Swissquote est davantage orienté vers le banking commun, le trading et la constitution de patrimoine. Qui souhaite surtout organiser le loyer, les achats, les factures, les paiements TWINT et des objectifs d'épargne communs est mieux servi avec Yuh&Me. Qui souhaite au contraire investir, trader ou constituer un portefeuille commun trouvera avec le compte joint Swissquote la solution plus adaptée au sein du même groupe bancaire.

Forfait bancaire UBS me pour familles et couples

UBS positionne son offre davantage comme un forfait bancaire pour familles et couples. C'est intéressant si l'on souhaite plusieurs comptes, des cartes, du conseil et une relation bancaire complète. Pour un simple compte de ménage, c'est toutefois nettement plus complet et plus cher que le compte commun de Yuh.

ZKB

Auprès de la Banque cantonale de Zurich, les forfaits bancaires payants (Argent, Or, Platine) peuvent aussi être ouverts comme compte commun. La carte partenaire entraîne alors aussi des frais mensuels supplémentaires. La différence ne se situe pas seulement au niveau du prix, mais aussi de l'expérience produit. Yuh&Me est clairement conçu comme un compte commun via application pour deux personnes. Chez ZKB, il s'agit davantage d'un compte classique à gestion commune.

Cagnottes communes Zak

Zak de la Banque Cler n'est que partiellement comparable. Les cagnottes communes aident à saisir, répartir ou suivre des dépenses ensemble. Mais ce n'est pas un véritable compte commun avec son propre IBAN commun, sa propre logique de carte et une gestion de compte commune. Pour les voyages, les groupes ou les décomptes informels, Zak peut être pratique. Mais qui cherche un véritable compte de ménage commun trouvera avec Yuh&Me la solution plus adaptée.

Pourquoi Yuh marque un point fort sur le marché avec ce compte joint

Yuh n'a pas inventé le compte joint. Mais Yuh l'a pensé de manière cohérente comme un compte commun via application. Chez de nombreuses banques classiques, un compte normal devient juridiquement un compte commun. Cela fonctionne, mais ne donne souvent pas l'impression d'un produit conçu spécifiquement pour les finances communes. Yuh&Me fait une impression différente : affichage propre dans l'application, cartes communes, TWINT, eBill, objectifs d'épargne et séparation claire avec le compte privé. S'ajoutent l'absence de frais mensuels et l'absence de conditions comme le mariage ou un domicile commun. C'est précisément cette combinaison qui rend Yuh&Me particulièrement attractif pour de nombreux couples, amis, frères et sœurs et colocations à deux.

Le point essentiel à retenir : Yuh&Me est un produit de confiance

Le compte joint Yuh simplifie les finances communes. Mais comme tout véritable compte joint, il suppose de la confiance. Les deux titulaires peuvent disposer individuellement du compte. Pour les paiements, virements ou mouvements d'argent, l'accord de l'autre personne n'est en principe pas nécessaire.

Au quotidien, c'est pratique. Un compte de ménage serait peu utile si chaque paiement devait être validé deux fois. Mais cela signifie aussi : qui ouvre Yuh&Me donne à l'autre personne un véritable pouvoir d'action sur l'argent commun.

Cela devient particulièrement important pour des montants plus élevés. Le simple fait que deux personnes aient un accès commun à un compte ne clarifie pas automatiquement à qui appartient économiquement quelle part. Il est donc utile de fixer des règles simples : qui verse combien ? À quoi le compte est-il utilisé ? Comment un solde est-il réparti en cas de séparation, de clôture ou de litige ?

La clarté financière n'est pas un signe de méfiance. Pour des finances communes en particulier, elle est souvent la condition pour que le compte fonctionne sereinement au quotidien.

Que se passe-t-il en cas de litige, de clôture ou de décès ?

Un compte joint ne doit pas seulement fonctionner dans le cas normal. Les situations difficiles devraient aussi être comprises avant l'ouverture.

En cas de litige ou d'instructions contradictoires entre les titulaires du compte, Yuh peut prendre des mesures de protection. Cela peut inclure le gel total ou partiel du compte, le refus d'exécuter des instructions, ou l'obligation pour les deux personnes d'agir conjointement. En cas de séparation ou de conflit sérieux, cela peut, dans un cas extrême, signifier que le solde ne peut temporairement plus être utilisé librement, jusqu'à ce qu'un tribunal tranche le litige.

La clôture du compte doit aussi être comprise. Selon les CGV, chaque titulaire du compte joint peut demander la clôture. En l'absence d'instructions claires ou complètes, Yuh peut retenir le solde jusqu'à ce qu'il soit déterminé où il doit être transféré.

En cas de décès d'un titulaire du compte, les héritiers peuvent être informés de l'existence du compte joint. Il peut alors devenir pertinent de déterminer quelle part du solde appartient à la succession. Pour des montants plus importants en particulier, il ne faut donc pas se fier uniquement à la logique de l'application, mais documenter clairement la répartition économique.

Notre recommandation : utilisez le compte joint Yuh avant tout comme compte de ménage pour les dépenses courantes et des objectifs d'épargne clairement définis. Pour des patrimoines importants, des héritages, la construction d'une maison, des frais de formation ou d'autres mouvements d'argent importants entre partenaires, une documentation soignée est toujours utile. Le compte joint n'est pas un cas particulier à cet égard, il rend simplement les flux d'argent communs plus visibles et plus contraignants.

Sécurité et garantie des dépôts

Les services bancaires de Yuh sont fournis par Swissquote Bank SA, à laquelle Yuh appartient également. L'argent se trouve ainsi auprès d'une banque suisse soumise à la surveillance de la FINMA. C'est une différence de sécurité importante par rapport à de nombreuses applications financières étrangères.

Pour la garantie des dépôts, les comptes privés et le compte joint doivent être considérés séparément. Le solde de chaque compte Yuh privé est protégé séparément jusqu'à CHF 100'000. Le compte joint Yuh&Me est en outre traité comme une relation client à part et est, en tant que communauté, également garanti jusqu'à un total de CHF 100'000. Important : pour le compte joint, cette limite s'applique à la communauté dans son ensemble, et non par personne. Pour des dépenses de ménage normales et des objectifs d'épargne communs, cela est généralement suffisant.

Ce que Yuh&Me ne peut pas (encore) faire

Yuh&Me n'est actuellement pas un compte de placement commun. Investir n'est aujourd'hui possible que via les comptes Yuh personnels. Yuh indique certes qu'une telle fonctionnalité est en préparation, mais il ne faut pas encore prévoir Yuh&Me comme solution pour l'investissement commun.

Plusieurs comptes joints ou plus de deux titulaires ne sont également pas possibles. Par duo, l'offre est limitée à un seul compte joint. De plus, Yuh est une solution basée sur une application. Qui préfère un conseil personnel en agence, des démarches papier ou une relation bancaire classique sera peut-être mieux servi par une banque traditionnelle.

Avantages et inconvénients en un coup d'œil

Avantages

Yuh&Me est gratuit et offre un excellent rapport qualité-prix.

L'ouverture du compte est très simple et a été rapidement effectuée dans notre test pratique.

Les finances privées et communes restent clairement séparées.

La combinaison d'un IBAN suisse, de TWINT, d'eBill, de cartes et d'objectifs d'épargne est adaptée au quotidien.

Les deux personnes ont une transparence totale sur les paiements communs.

Le compte convient très bien aux couples et aux colocations à deux.

Inconvénients

Le compte n'est disponible que pour deux personnes.

L'investissement commun n'est actuellement pas encore possible.

En cas de litige, de séparation ou de décès, des questions juridiques et pratiques peuvent se poser si la répartition n'est pas clairement réglée.

Pour des soldes importants ou des situations de propriété peu claires, Yuh&Me est moins adapté.

Qui souhaite un conseil en agence sera mieux servi par une banque classique.

Conclusion : le meilleur compte joint pour de nombreux couples et colocations

Le compte joint Yuh convainc dans notre test pratique par sa facilité d'ouverture, son intégration claire dans l'application et son offre de base gratuite solide. La combinaison d'un IBAN suisse propre, de TWINT, d'eBill, de cartes pour les deux personnes, d'objectifs d'épargne communs et d'une séparation nette entre compte privé et compte commun est particulièrement réussie.

En comparaison avec le marché, Yuh&Me est l'offre la plus solide pour les finances communes du quotidien.

neon duo est une bonne alternative numérique, mais coûte un montant mensuel. Swissquote, au sein du même groupe bancaire, est la solution plus adaptée lorsque le banking commun, le trading et la constitution de patrimoine sont prioritaires. PostFinance, ZKB et UBS sont plutôt des forfaits bancaires classiques, tandis que Zak aide certes à répartir les dépenses, mais n'est pas un véritable compte joint.

Yuh&Me est ainsi particulièrement intéressant pour les couples, les colocations à deux, les frères et sœurs ou les amis qui souhaitent gérer leurs dépenses communes de manière simple, numérique et gratuite. Il reste toutefois important de garder à l'esprit : le compte joint fonctionne comme un produit de confiance. Les deux personnes peuvent disposer du solde commun. Pour des montants plus importants en particulier, des accords clairs devraient donc exister sur qui verse combien et à qui appartient économiquement quelle part.

Notre recommandation : qui cherche un compte de ménage léger via une application et n'a pas besoin de conseil en agence trouve avec Yuh&Me le compte joint le plus convaincant de Suisse. Qui possède des patrimoines plus importants, des questions de propriété complexes ou ne dispose pas d'une confiance financière stable devrait, avant l'ouverture, examiner plus précisément si un compte joint est la solution adaptée.

Offre de bienvenue

CHF 50 Trading Credit + 250 SWQ

Avec le code promo Yuh YUHMON tu reçois, pour un dépôt minimum de CHF 500, un Trading Credit de CHF 50 et 250 Swissqoins.

Le bonus s'applique au compte Yuh privé – pas directement au compte joint Yuh&Me. Comme les deux personnes ont besoin d'un compte Yuh personnel pour Yuh&Me, elles peuvent toutes les deux utiliser le code promo lors de l'ouverture du compte et profiter chacune de l'offre de bienvenue.

Remarque : Nous sommes une plateforme financière suisse indépendante. Si tu cliques sur un lien (lien d'affiliation) ou utilises un de nos codes promo, nous recevons une commission du prestataire – sans frais supplémentaires pour toi. L'ouverture du compte se fait exclusivement chez le prestataire ; nous ne recevons aucune donnée personnelle. Nos tests, évaluations et classements n'en sont pas influencés. En savoir plus

FAQ

Qu'est-ce que le compte joint Yuh&Me ?

Yuh&Me est un compte supplémentaire pour deux personnes. Les deux conservent leur compte Yuh personnel et reçoivent en plus un compte joint avec son propre IBAN suisse. Celui-ci peut être utilisé pour des dépenses, factures, paiements et objectifs d'épargne communs.

Le compte joint Yuh&Me est-il gratuit ?

Oui. Le compte joint Yuh&Me n'a pas de frais mensuels. Les cartes associées sont également gratuites. Pour certaines prestations, les frais Yuh habituels s'appliquent toutefois, par exemple pour les retraits d'espèces à l'étranger ou le change de devises.

Qui peut ouvrir un compte joint Yuh&Me ?

Le compte joint peut être ouvert par deux personnes qui résident toutes les deux en Suisse, ont au moins 18 ans et possèdent un compte Yuh personnel actif. Un domicile commun ou une relation particulière, comme le mariage ou le partenariat, n'est pas nécessaire.

Les deux personnes peuvent-elles disposer librement du compte ?

Oui. Les deux titulaires peuvent disposer individuellement du compte joint. Pour les paiements, virements ou autres transactions, l'accord de l'autre personne n'est en principe pas nécessaire. C'est pourquoi un compte joint ne devrait être ouvert qu'avec une personne en qui l'on a une confiance financière.

Les finances privées et communes sont-elles séparées ?

Oui. Le compte Yuh personnel et le compte joint Yuh&Me restent séparés l'un de l'autre. Dans l'application Yuh, tu peux basculer entre ton compte privé et le compte joint. Les dépenses communes peuvent ainsi être gérées sans être mélangées aux finances privées.

Comment ouvrir le compte joint Yuh&Me ?

L'ouverture se fait directement dans l'application Yuh. Les deux personnes ont besoin d'un compte Yuh personnel, de leur propre appareil et de leurs propres identifiants de connexion. Une personne lance l'ouverture (rends-toi pour cela dans la rubrique « Compte » puis choisis « Ouvrir un compte joint »), invite la deuxième personne, et les deux signent le contrat numériquement. Le compte joint est ensuite ouvert.

Comment le compte joint peut-il être clôturé ?

Chaque titulaire peut demander la clôture du compte joint à tout moment, sans l'accord de l'autre titulaire. En l'absence d'instruction claire concernant le transfert du solde, Yuh peut retenir le solde jusqu'à ce qu'il soit déterminé où il doit être transféré.

Que se passe-t-il en cas de décès d'un titulaire du compte ?

Le titulaire survivant peut continuer à disposer du compte. Yuh informe les héritiers de l'existence du compte joint. Il doit ensuite être déterminé si et quelle part du solde revient à la succession.

Comment un compte joint est-il imposé ?

En principe, le patrimoine et les revenus d'intérêts doivent être imposés par la personne à qui le solde appartient économiquement. Chez les couples mariés, le compte est déclaré dans la déclaration d'impôt commune. Chez les couples non mariés, frères et sœurs, amis ou colocataires, il devrait être clair en interne qui détient quelle part du solde.

Yuh&Me est-il un compte « OU » ou un compte « ET » ?

Yuh&Me fonctionne comme un compte « OU ». Cela signifie que les deux titulaires peuvent disposer individuellement du compte joint. Pour les paiements, virements ou autres mouvements d'argent, l'accord de l'autre personne n'est en principe pas nécessaire.

Dans un compte « ET », les deux personnes devraient en revanche donner leur accord conjoint avant de pouvoir disposer du compte. Cela offre plus de contrôle, mais serait nettement plus contraignant pour un compte de ménage quotidien. Yuh&Me mise donc sur la logique pratique du « OU » – et donc aussi sur la confiance mutuelle.

Existe-t-il une offre de bienvenue pour le compte joint Yuh&Me ?

Le code promo Yuh YUHMON ne s'applique pas directement au compte joint Yuh&Me, mais au compte Yuh personnel. Comme les deux personnes ont d'abord besoin d'un compte Yuh privé pour Yuh&Me, elles peuvent toutes les deux utiliser le code promo lors de l'ouverture du compte et profiter chacune de l'offre de bienvenue. Le bonus est attribué au compte Yuh personnel, pas au compte joint.